Existe uma iniciativa habitacional do Governo Federal, muito conhecida pelos corretores e pelas construtoras, que é pelo programa minha casa, minha vida que recebe subsídio do governo com recursos da poupança e do FGTS para a compra do primeiro imóvel.

O programa minha casa, minha vida é um incentivo para famílias que recebem entre um salário mínimo até 12 mil reais na compra do primeiro imóvel, ou seja, você consegue um subsídio de até 55 mil reais do governo e condições de taxas de juros muito mais atrativas para a compra da casa própria.

Acontece que o Brasil historicamente tem juros muito altos e o MCMC apresenta a vantagem de você conquistar o primeiro imóvel a juros mais baixos de 4,25% a.a. até 10% a.a.

Esse valor é muito abaixo da taxa Selic atual que em Setembro de 2025 está em 15,00% a.a. tornando impraticável de serem atrativas as taxas de financiamento fora desse programa.

As taxas de juros reduzidas acontecem porque se trata de um projeto focado em moradias populares e que tem a origem de recursos do FGTS para financiar a produção e aquisição de imóveis.

Isso se dá pelo acúmulo de ativos em contas vinculadas dos trabalhadores formais, ou seja, todo trabalhador formal que tem uma conta ativa no FGTS e mensalmente são feitos depósitos, títulos de recolhimento do fundo de garantia.

Esse valor que fica depositado na Caixa Econômica Federal também pode ser utilizado como financiamento imobiliário.

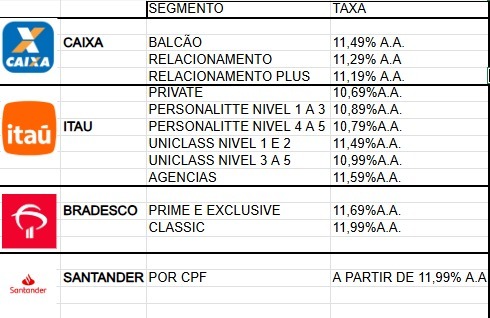

Para exemplificar o que estou falando, vou deixar abaixo uma comparação entre as taxas de juros praticadas por alguns bancos fora do programa (essas condições estão sujeitas a análise de crédito, tenha essa imagem apenas como exemplo).

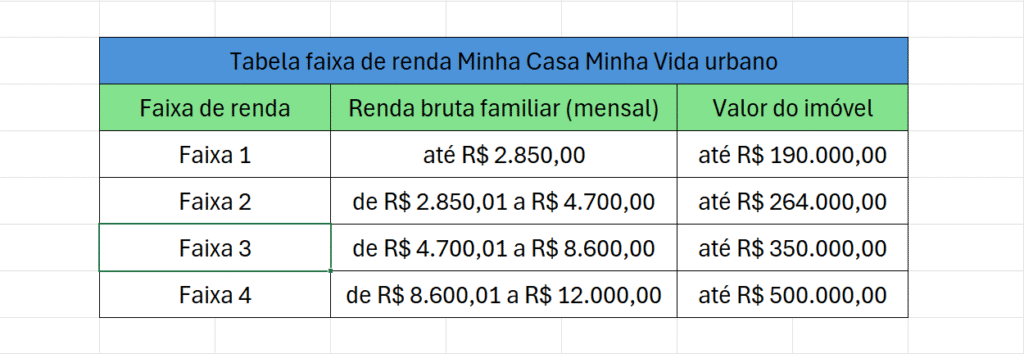

Faixas de renda do Minha Casa Minha Vida

Agora vou deixar a tabela referente aos valores de crédito praticados dentro do programa Minha Casa Minha Vida, de acordo com a faixa de renda e critérios para receber um subsídio de até 55 mil reais.

Nesse ano de 2025, o programa aumentou a faixa de renda familiar mensal bruta de até R$ 8.600,00 no âmbito dos programas de habitação popular (até a faixa 3), e acrescentou a faixa 4 para a renda familiar de até R$ 12.000,00, essas operações ficam enquadradas no programa Classe Média podendo adquirir imóveis de até R$ 500.000,00.

Veja na tabela em PDF que as famílias que se enquadram nos critérios, como o fator social de ter dependentes menor de idade e de ter mais de 3 anos de carteira assinada, conseguem uma taxa de juros menor dentro do programa e subsídio expressivo até uma renda na faixa 2.

Quais imóveis são elegíveis?

- Imóveis novos, urbanos, residenciais, regularizados e dentro do teto de valor por faixa.

- Limites variam conforme faixa de renda e localização:

o Faixa 1 e 2: até R$ 264 mil

o Faixa 3: até R$ 350 mil

o Faixa 4: até R$ 500 mil

Quem pode participar?

- Famílias com renda bruta mensal de até R$ 12.000.

- Critérios:

o Não pode ter imóvel na região limítrofe

o Não ter sido beneficiado em outros programas habitacionais

o Comprovar renda e capacidade de pagamento

Subsídio e Número de Dependentes

- Subsídio máximo: R$ 55 mil (Faixas 1 e 2)

- Quem é unifamiliar, sem dependentes, só tem direito a 50% do subsídio.

- Subsídio abate o valor total do imóvel (reduzindo o valor a ser financiado).

- Faixa 3 e 4: não têm subsídio

Redutor de FGTS

- Pode chegar a até 0,5 ponto porcentual a menos na taxa final.

- Válido para Faixas 1, 2 e 3.

- Faixa 4 e SBPE não tem direito.

O redutor leva em conta o tempo de trabalho com carteira assinada: a partir de 36 meses (mesmo que não consecutivos), o cliente pode ter acesso ao benefício — quanto maior o tempo, maior a vantagem.

Posso comprar imóvel usado dentro do MCMV?

Sim, é possível comprar imóveis usados mas com algumas regras específicas sendo a principal diferença que você só pode financiar 50% do valor do imóvel.

Essa redução do valor máximo de venda dos imóveis financiados pelo Programa é aplicada somente aos usados, os novos continuam podendo financiar até 80% do valor de avaliação do imóvel pela Caixa.

Detalhes importantes de saber na hora de fazer uma análise de crédito Caixa

O primeiro detalhe importante é que para a Faixa 1 tem uma regra interna na Caixa Econômica Federal que esses clientes não podem mais comprar uma unidade de 1 dormitório.

Só é possível comprar se o preço dessa unidade sai por menos de 196 mil como, por exemplo, 1dorm+office de 195.800 e enquadramento HIS-1 (rendas até 2 salários mínimos).

Se a pessoa é autônoma e não declara IR a renda dela vai ser apurada sempre como 2.385 no máximo se você ganhar mais do que isso. É um limitador para a parcela máxima do cliente ficar em 715 reais.

Agora, caso a renda familiar seja por Pensão Alimentícia, LOAS ou Bolsa Família, não entra como renda para financiar um imóvel. Esses clientes não podem financiar imóvel sendo a única exceção se for Pensão por Morte ou Pensão por Invalidez que é como se fosse uma aposentadoria.

Dependentes menores ou maiores de idade são parentes até o 3º grau, como os cônjuges, filhos ou enteados menores de 21 anos, desde que dependam da renda do comprador e não tenham emprego formal.

Também precisam residir no mesmo endereço e comprovar isso com contas de consumo, seja energia ou água, uma conta atual e outra de 6 meses atrás. Ambos têm que apresentar esses comprovantes de renda no nome.

Com relação a idade, depois de 45 anos começa a diminuir o potencial de financiamento aprovado porque a quitação do imóvel é até os 80 anos. Como o prazo máximo é 420 meses (35 anos) acima dessa idade de 45 anos, o prazo diminui e, como consequência, diminui o poder de financiamento.

Até 64 anos é possível ter um financiamento aprovado, mas como o prazo é pequeno e existe um seguro de vida embutido nas parcelas mensais, que vai estar mais alto para esse comprador, o potencial de crédito liberado diminui muito, então essa pessoa tem que ter uma renda alta e uma entrada alta para conseguir comprar.

Em algumas construtoras, os clientes podem comprar com minuta de investidor uma unidade enquadrada na renda que ele está acima. Por exemplo, HIS-1 é renda até 2 salários mínimos, HIS-2 até 6 salários mínimos, HMP de 6 até 10 salários mínimos e R2V – Sem limite de renda.

Se o cliente é do HIS-1 ele pode comprar para moradia uma planta enquadrada em renda superior seja HIS-2, HMP ou R2V. Porém, uma renda HIS-2 não pode comprar uma unidade HIS-1 mas HMP e R2V pode comprar normalmente e continua com o benefício de ter registro e ITBI que é a documentação grátis do imóvel.

Agora se o comprador fizer o caminho contrário que é se enquadrar, por exemplo, no HMP e quiser comprar uma unidade HIS-2 algumas poucas construtoras têm a opção de comprar essa unidade com minuta de investidor.

Com isso, essa pessoa pode morar no imóvel porém se o intuito é investir para alugar ou vender esse imóvel ela vai ter as seguintes restrições: Em geral, você vai ter um prazo de carência de 5 a 10 anos onde só pode alugar para um cliente que a renda se enquadre no HIS-2, e só pode vender para alguém que também se enquadra no HIS-2.

Por fim, esse cliente mesmo comprando dentro do programa minha casa minha vida, por se tratar de uma compra como investidor ele perde o benefício de receber a documentação grátis do imóvel. Então se desenquadrou a renda você paga tanto Escritura, Registro e ITBI do imóvel.

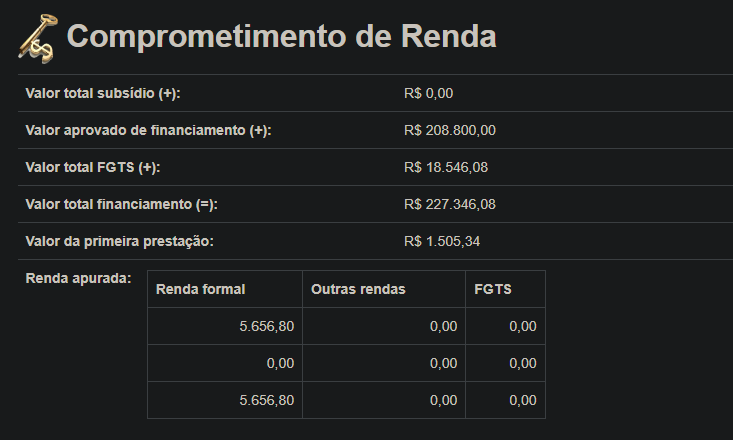

Exemplos reais de financiamento pelo Programa Minha Casa Minha Vida

Agora eu vou exemplificar alguns financiamentos reais de clientes que compraram imóveis novos pelo programa minha casa minha vida, lembrando que se o imóvel é usado a entrada sobe para 50% do valor, tornando inviável para a maioria das pessoas. Veja a seguinte imagem:

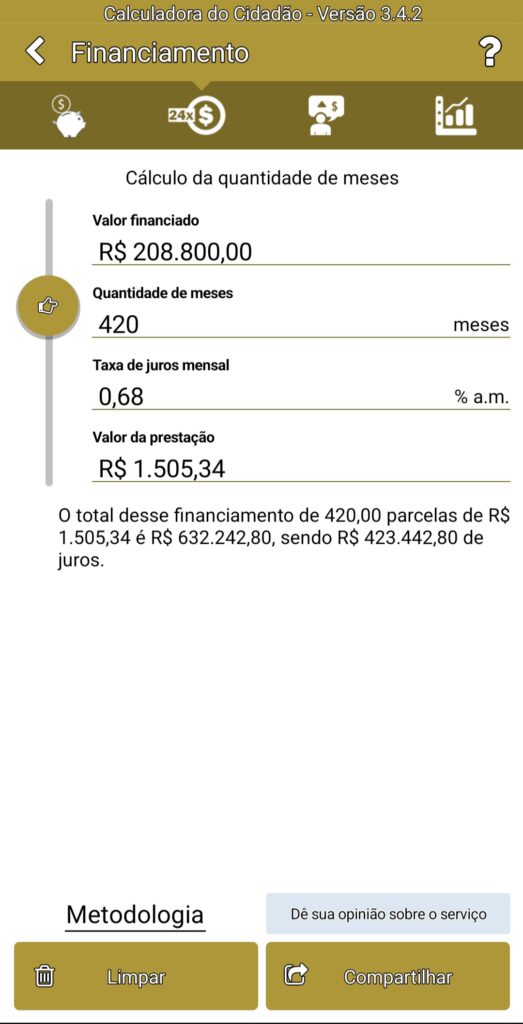

Para esse financiamento pela tabela Price do valor de R$ 208.800,00, as condições serão as seguintes de acordo com a calculadora do cidadão do banco central:

O total desse financiamento de 420 parcelas de R$ 1.505,34 é R$632.242,80, sendo R$ 423.4422,80 de juros. A taxa de juros mensal será de 0,68% a.m, agora vou usar o seguinte site para fazer equivalência de taxas:

https://www.idinheiro.com.br/calculadoras/calculadora-de-taxas-equivalentes

A taxa de juros anual fica em 8,47% ao ano.

Podemos ver que a taxa de juros efetivos desse financiamento ficou bem abaixo dos 12% a.a. do exemplo que eu dei para a tabela Price e eu estou considerando um valor financiado até maior do que o que eu mostrei.

A diferença entre o total em juros pago será de R$ 219.974,00 a menos, isso sem considerar que esse cliente vai amortizar as parcelas de trás para frente que diminui ainda mais o CET.

Se quiser ver a tabela Price de cada um dos exemplos que vou apresentar abaixo só utilizar esse site: https://calculojuridico.com.br/calculadora-price-sac/

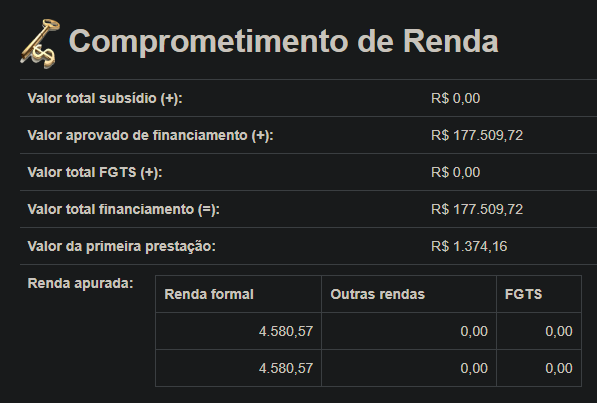

Nesse exemplo eu peguei uma das maiores taxas do programa para apresentar as contas, agora vou pegar outros casos comuns de financiamento pelo Programa Minha Casa Minha Vida em ordem decrescente de renda:

O total desse financiamento de 360,00 parcelas de 1.374,16 reais é 494.697,60 reais, sendo 317.187,88 de juros.

A taxa de juros mensal de 0,71% equivale a 8,86% ao ano.

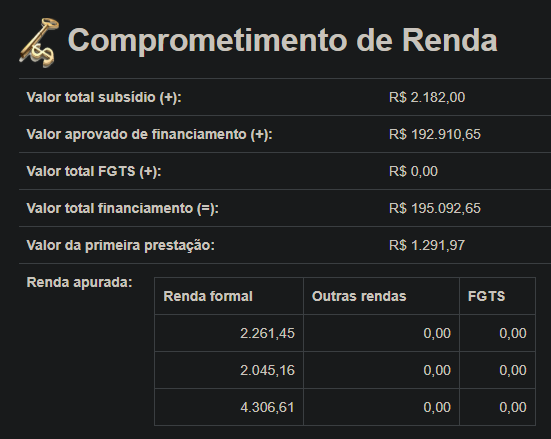

O total desse financiamento de 420,00 parcelas de 1.291,97 reais é 542.627,40 reais, sendo 349.716,75 de juros.

A taxa de juros mensal de 0,62% equivale a 7,70% ano.

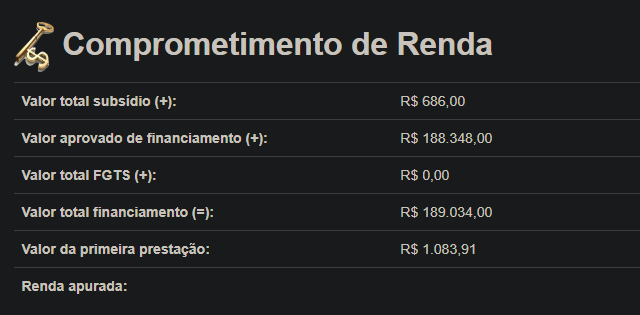

O total desse financiamento de 420,00 parcelas de 1.083,91 reais é 455.242,20 reais, sendo 266.894,20 de juros.

- A taxa de juros ficou em 0,50% ao mês que equivale a 6,17% ao ano.

- Renda apurada é de R$3.613,00

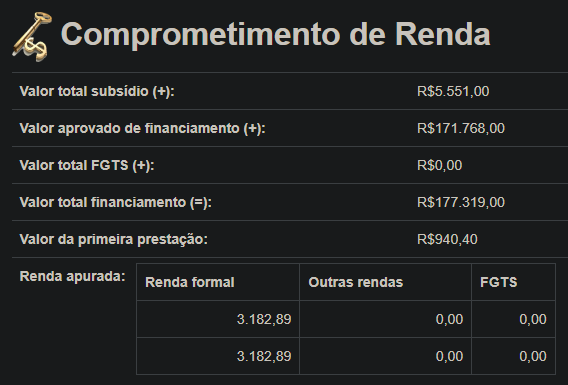

O total desse financiamento de 420,00 parcelas de 940,40 reais é 394.968,00 reais, sendo 223.200,00 de juros.

A taxa de juros mensal de 0,47% equivale a 5,79% ao ano.

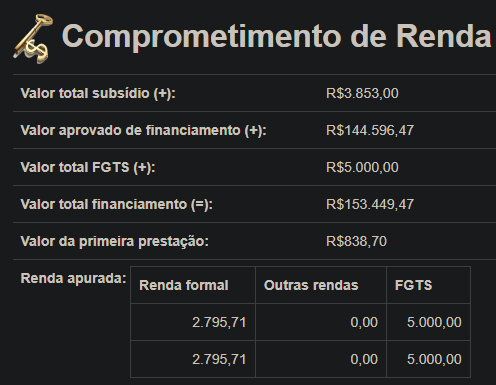

O total desse financiamento de 420,00 parcelas de 838,70 reais é 352.254,00 reais, sendo 207.657,53 de juros.

A taxa de juros mensal de 0,51% equivale a 6,29% ao ano.

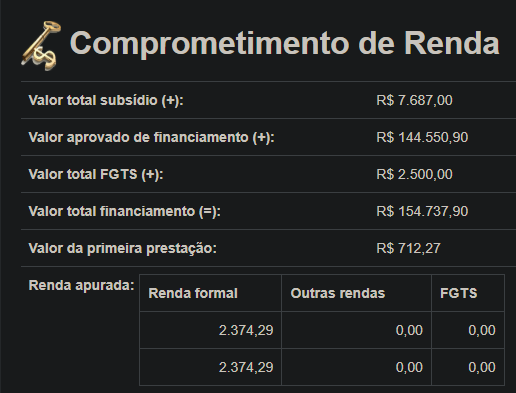

O total desse financiamento de 420,00 parcelas de 712,27 reais é 299.153,40 reais, sendo 154.602,50 de juros.

A taxa de juros mensal de 0,40% equivale a 4,91% ao ano.

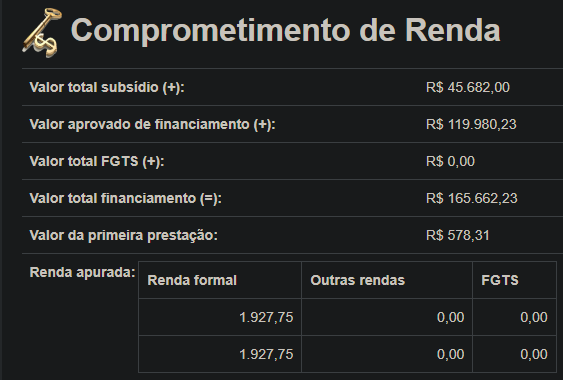

O total desse financiamento de 420,00 parcelas de 578,31 reais é 242.890,20 reais, sendo 122.909,97 de juros.

A taxa de juros mensal de 0,38% equivale a 4,66% ao ano.

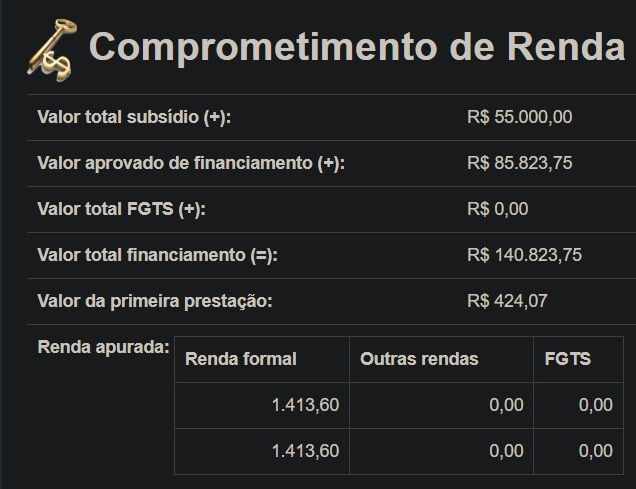

O total desse financiamento de 420,00 parcelas de 424,07 reais é 178.109,40 reais, sendo 92.285,65 de juros.

A taxa de juros mensal de 0,40% equivale a 4,91% ao ano.

Conclusão

Veja que o financiamento de imóvel pelo programa minha casa minha vida tem taxas mais altas conforme a renda aumenta, principalmente a partir da faixa 3 do programa que são rendas a partir de uns 4.500,00 reais e taxas muito mais em conta para a renda a partir de 1 salário mínimo até 3.600,00 reais.

Acontece que se a taxa anual de juros ficar até 6% ao ano, compensa muito você financiar pelo minha casa minha vida, tendo em vista que você consegue diminuir muito os juros ao amortizar as parcelas do financiamento.

Não tem nada no mercado que se compare com essa opção de compra parcelada se estiver dentro do seu perfil. A conquista de um imóvel novo dentro do programa vale muito a pena financiar o imóvel porque essas taxas são imbatíveis.

Deixe um comentário