O texto a seguir é destinado a quem já está investindo e quer saber como tomar as melhores decisões em tempos de crise. Se você está começando na bolsa de valores ou começando a fazer investimentos, vou deixar abaixo o meu post que vai te ajudar a começar a acumular patrimônio para viver de renda no futuro:

Dito isso, como devemos nos comportar em meio ao risco de mercado? Primeiro de tudo é vencer a inflação. Vencendo o mercado de ações é saber a hora certa de comprar e vender ações que é comprar na baixa e vender na alta.

A maioria dos investidores em momento de crise financeira fazem o contrário, compram na alta e vendem na baixa e por conta disso os juros que é a remuneração líquida por mês é negativo.

Isso acontece porque se essa remuneração dos investidores é menor do que a inflação ela é negativa, por isso juros negativos. Então no restante desse texto eu vou discursar sobre o que você deve fazer para vencer no mercado de ações:

Como evitar rentabilidade negativa?

Se a moeda desvalorizar muito os juros básicos do país chamados de taxa Selic aumenta demais porque para o governo pagar as dívidas que tem ele terá que pagar mais juros aos investidores que emprestam dinheiro para ele. Então você acaba ganhando cada vez mais porém como a inflação é mais alta você vai estar na verdade apenas mantendo o seu poder de compra conforme o índice da inflação mas não ganhando dela de lavada. Então é o momento de deixar uma parte do dinheiro em renda fixa para proteger-se da inflação e de aproveitar ofertas de ações mais baratas porque a procura diminui e você consegue comprar ações descontadas pensando no longo prazo, na valorização desses ativos.

No final das contas, para proteger o seu dinheiro devemos diversificar em diferentes classes de ativos entre renda fixa e variável. Assim você diversifica os seus investimentos evitando se desesperar com a crise e no longo prazo vencendo o mercado ao fazer o que vou ensinar nesse texto chamado: rebalanceamento da nossa carteira de investimento.

Basicamente o que você deve fazer é manter a disciplina na alocação de ativos sempre tomando os seguintes cuidados:

1 – Verifique se os seus investimentos estão alinhados com sua aversão ao risco

A pior coisa que você pode fazer quando pensa na ideia de um colapso do mercado é colocar todo seu dinheiro em ações de alto risco e retorno. As ações voláteis já são bastante arriscadas, especialmente se você é um investidor mais antigo que tem muito a perder.

Em outras palavras, quero dizer o seguinte: antes de pensar em quanto pode render a sua carteira você tem que pensar no risco e se preparar para o pior cenário possível.

Entender risco é sobre entender qual foi a maior queda histórica de uma determinada carteira de investimentos. Olhando para o passado podemos nos ter em mente o pior cenário possível para os nossos investimentos e como se comportar caso venha a acontecer no futuro em tempos de crise.

Ao diversificar você diminui a variação da sua carteira, ela vai cair em tempos de crise mas muito menos do que se você tivesse concentrado os investimentos num único ativo. Então se você é um investidor sério e está no jogo de construir patrimônio para conseguir viver de renda passiva e conseguir dar muita tranquilidade para a sua família você precisa fazer a análise do pior cenário possível.

Fazendo as seguintes perguntas você responde essa questão:

- 1. Eu aguentaria ver minha carteira cair 10% numa crise? 20%? 40%?

- 2. Eu aguentaria ver minha carteira ficar 3 anos no 0x0? E 5? E 10? Ver ela perdendo para a inflação ou para o CDI?

- 3. Se isso acontecesse isso afetaria o meu humor, meus relacionamentos e aminha paz?

- 4. Como eu me comportei em crises passadas? Caso tenha passado pela crise do covid etc.

Assim você consegue entender qual é a sua tolerância ao risco para tomar as melhores decisões em tempos de crise no mercado.

2. Cadê a reserva de emergência?

Outro erro comum dos investidores está associado à falta de uma reserva de emergência. Querendo ou não, o investidor que alocar todos os seus recursos na bolsa, mesmo que de forma diversificada, terá sérias dificuldades de custear suas despesas, caso uma emergência ocorra.

Como a bolsa de valores é volátil, o investidor pode ter prejuízo, se for obrigado a liquidar uma posição de sua carteira, para pagar alguma despesa. Nesse sentido, uma reserva de emergência se vê necessária para evitar o risco de vender seus ativos antes do tempo.

3 – Não invista nada que você puder precisar nos próximos cinco anos

A regra aqui é que você só invista em renda fixa quando se trata de um dinheiro para realizar um sonho de curto prazo de 5 anos e pense sempre no longo prazo para quando for investir em renda variável, ou seja, no mínimo um prazo de 10 a 15 anos.

Este sempre foi um bom conselho para que os investidores evitem tirar o seu dinheiro do mercado, mas é especialmente verdade durante eventuais momentos de queda do mercado. O que sobe deve cair, mas no caso do mercado de ações, o que está para baixo ainda retorna ao patamar anterior, eventualmente.

Se o mercado falhar, você precisará pilotar a tempestade ao invés de vender tudo em um momento pânico. Ao investir apenas dinheiro que você não precisará por pelo menos cinco anos, será mais fácil para você deixar essas economias intactas até o mercado recuperar.

4 – Elimine todas as dívidas possíveis antes de investir em renda variável

Se está trabalhando a pelo menos 10, 15 ou 20 anos e suas economias não estão exatamente como esperava isso significa que você está jogando o jogo do dinheiro errado porque você tem dívidas que não condizem com a sua renda. E como o brasileiro não teve educação financeira ele acha normal trabalhar já a tantos anos e não ter construído o patrimônio que deveria ter.

Para corrigir isso você deve seguir as 4 leis do dinheiro que são: Ganhar, gastar, poupar e investir. Você só conseguirá começar a investir quando começar a cuidar do seu dinheiro vivendo no padrão de vida correto que é o padrão onde sobra dinheiro todo mês.

Se suas dívidas são altas você deve tomar o controle das suas finanças, gastar menos do que ganha, poupar parte dessa dinheiro assim que recebe o que significa viver abaixo do seu padrão atual e economizar o que puder. É exatamente isso que vai fazer você eliminar suas dívidas. Para isso acontecer, você deve fazer sua lição de casa de arrumar suas finanças, saber para onde o seu dinheiro está indo, separar as dívidas para quitá-las e fazer sobrar ainda mais dinheiro todo mês para você pensar em investir.

Novamente, o dinheiro investido deve ser aquele que você não precisará por pelo menos cinco anos, por isso, é sábio pagar o máximo de dívidas que puder para ter certeza de que não precisará tirar esse dinheiro dos investimentos se um problema financeiro aparecer.

5 – Tenha uma estratégia clara de investimentos

Para investir na bolsa, não basta simplesmente transferir os recursos para a corretora e comprar os ativos mais procurados do momento. O investidor precisa construir uma estratégia que ele consiga manter por um longo período de tempo fazendo aportes mensais seja em momentos de crise ou de abundância.

Sob essa ótica, o investidor pode seguir diferentes caminhos, como focar em uma carteira mais conservadora, com investimentos 50% em Renda Fixa e os outros 50% em Renda Variável com ações de grandes empresas e que pagam bons dividendos, ou de repente, segue um caminho mais arrojado como colocar 40% em Renda Fixa, 30% em Ações em Dólar e 30% em Ações brasileiras, dando mais atenção a ações de empresas de pequeno e médio porte, que estão crescendo e podem gerar excelentes retornos no médio e longo prazo.

Dentro dessas estratégias, o investidor também pode elaborar uma carteira mais diversificada, comprando diferentes ativos, como FII, ETSs dentre outros.

6. Jamais concentrar o investimento, sempre diversifique

Por mais que o investidor tenha certo nível de conhecimento sobre o mercado e os ativos que fazem parte dele, alocar todos os seus recursos em um só ativo, ou em poucos, é arriscado. A simples volatilidade desse ativo, pode representar uma grande perda para o investidor no curto prazo.

Quando você diversifica em diferentes classes de ativos você diminui o impacto da volatilidade da sua carteira nos momentos de maior queda de algum ativo, por exemplo, o Bitcoin já teve quedas de 75%, a bolsa americana de 40%, os fundos imobiliários já tiveram quedas de até 30%, mas se você mesclar uma parte do patrimônio em Fundos Imobiliários e outra em Dólar aí a queda desses ativos vai ter uma volatilidade de 15% no máximo, ou seja, você mitiga o desempenho ruim da carteira em tempos de crise e consegue também potencializar ainda mais o desempenho em momentos de abundância.

E essa estratégia se potencializa ainda mais em termos de desempenho e menor volatilidade da carteira quando você trabalha com 4 classes de ativos: ações brasileiras, ações em dólar, fundos Imobiliários e Renda fixa nacional. Dessa forma você estará com uma estratégia de investimentos diversificada na alocação de ativos para te proteger dos ciclos da economia e multiplicar o seu patrimônio ao longo dos anos.

7 – Mude sua mentalidade e prepare-se para o pior

Só é rico quem acumula riqueza e só acumula riqueza quem cria o hábito de poupar e investir seu dinheiro por um longo período de tempo seguindo uma estratégia bem definida para a sua vida. Então embora seja impossível preparar uma estratégia de investimento infalível para quando o mercado passa por maus momentos, há algo simples que você pode fazer que o tornará mais preparado do que a maioria das pessoas: sempre mantenha-se dentro da sua estratégia.

Quando você assume que seu portfólio será, digamos, cortado ao meio em apenas alguns anos, você vai trabalhar mais para garantir que suas economias sejam suficientes para resistir aos problemas do caminho. Também te ajuda a evitar pânico e a tomada de decisões precárias durante um colapso, apenas porque você não estava pensando estrategicamente.

Ninguém quer pensar sobre o mercado de ações em colapso, mas os bons tempos podem não durar para sempre. Estar preparado, observando atentamente suas economias, sendo inteligente sobre o dinheiro que você escolhe para investir, e sempre estar pronto para manter-se dentro da sua estratégia nos piores cenários irá ajudá-lo a enfrentar as eventuais tempestades ao longo do caminho e vencer o mercado de ações.

Onde investir na crise?

Para saber onde investir na crise, é preciso entender as razões dela e o que se pretende com ela. A crise é o momento para buscar o máximo de proteção e encontrar oportunidades.

De fato, uma das maiores dúvidas dos investidores é saber onde investir na crise. Afinal, esse é um momento delicado que exige uma análise mais criteriosa.

Sendo assim, ativos de renda fixa e moedas fortes como o dólar são ativos que se tornam mais procurados nesses momentos, pelo fato de proporcionar mais segurança para o investidor.

Além disso, entender onde investir para não perder dinheiro e aproveitar também uma oportunidade para investir na renda variável é fundamental quando se pensa no longo prazo.

Dito isso, a sua vida na parte de investimentos deve ser muito simples, você não deve tentar ficar prevendo o que vai acontecer no futuro, basta você ter uma carteira diversificada e balanceada que vai te proteger em todos os cenários. Você tem que dividir os seus investimentos em 3 partes: uma parte em renda fixa Brasil, uma parte em renda variável Brasil e uma parte em renda variável em Dólar.

Eu não sei como estar posicionado no momento certo, eu sei como estar posicionado sempre. Quando você tem a carteira diversificada dessa maneira você não fica desesperado com alguma mudança porque um ativo seu vai cair, outro vai subir ao mesmo tempo e você vai ficar tranquilo. Vou informar abaixo sobre cada classe de ativo como ela historicamente se comporta durante uma crise:

1 – Renda Fixa

A renda fixa é usada para a reserva de emergência nesses tempos. Afinal, ela possui a garantia do FGC (Fundo Garantidor de Crédito) em alguns investimentos como o CDB, LCI e LCA.

Títulos do Tesouro amparados na inflação como o IPCA+ também se tornam mais cobiçados agora para proteger o capital da perda do poder de compra.

Ou seja: enquanto a inflação do país se eleva, a rentabilidade desses títulos também aumenta. Isso faz com que o investidor mantenha a rentabilidade sobre seu capital.

2 – Dólar

O dólar é considerado a moeda mais forte do mundo. Por isso, ele tende a ter um aumento na procura em época de crise. Dessa forma, moedas locais tendem a se desvalorizar nesse momento.

Investir parte da carteira em ETF´s é uma forma de investir em dólar. Pois, existem ETF´s negociados na Bolsa de Valores brasileira que possuem a sua variação em índices como o S&P 500, composto por 500 ativos da Bolsa Americana.

2.1 – Por que a dolarização é importante em tempos de incerteza?

Ao dolarizar o seu patrimônio, você converte parte do seu dinheiro para o dólar. Sendo assim, o seu patrimônio deixa de estar diretamente exposto às oscilações do mercado brasileiro e passa a estar atrelado à economia dos Estados Unidos, a maior economia do mundo.

2.2 – Fazer a Diversificação

A prática de dolarizar o patrimônio já é considerada uma forma de diversificar seus investimentos.

Neste caso, vale a mesma estratégia de diversificação adotada para ativos do Brasil de não colocar todos os ovos no mesmo cesto. O cuidado que deve ser tomado é sobre quais classes de ativo seu dinheiro será aplicado no exterior. Sendo assim, optar pela diversificação também dentro do mercado americano é uma forma de se proteger dos riscos envolvidos ao investir em dólar.

Lembre-se que você pode investir em fundos de investimentos internacionais, ETFs – fundos de índice, BDRs, carteiras administradas internacionais ou em ativos direto no país – ações americanas, REITs que são os fundos imobiliários e títulos do tesouro americano.

No entanto, todo cuidado é pouco. O mesmo cuidado que você tem para investir em ativos do Brasil deve ser tomado para investir no exterior. Por isso, uma estratégia que pode ser eficiente é investir em ativos sólidos, como os títulos do tesouro americano e o famoso S&P 500. E caso você opte pela bolsa americana, uma alternativa seria olhar para setores ou empresas que historicamente têm mostrado resistência em tempos de incerteza econômica.

3 – Bolsa de Valores

A Bolsa de Valores costuma ter uma fuga de capital na crise. No entanto, isso não quer dizer que não seja o momento para se comprar ações. O que devemos fazer é evitar comprar na alta e vender na baixa.

A bolsa de valores tende a ter uma performance pior no mercado financeiro frente a renda fixa o que gera uma corrida por vendas de ações. Assim, as ações da bolsa tendem a estar mais baratas do que o real valor de mercado das empresas sendo o melhor momento para comprar essas ações, que, uma vez que tenha passado a crise, tendem a se valorizar e a gerar elevadas rentabilidades para os seus investidores no longo prazo.

Por fim, existem também empresas de setores mais tradicionais (conhecidas como empresas de valor), como o de bancos, energia elétrica, infraestrutura e commodities, que costumam ter um desempenho melhor em crises.

De fato, o importante ao investir na bolsa de valores é olhar para o fundamento das empresas e investir nelas para o longo prazo, aproveitando sempre que possível boas oportunidades de compra por preços atraentes.

Qual a importância de investir em um momento de crise?

A crise é um dos momentos mais delicados para investir. Por isso, a maioria dos investidores busca ativos mais seguros para se proteger. No entanto, é também na crise que surgem as melhores oportunidades, como a compra de ações por preços bem abaixo do mercado.

Afinal, com a fuga de capitais há mais oferta do que procura pelos títulos das empresas fazendo-os caírem no curtíssimo prazo. Isso diminui o valor das ações e permite que investidores com caixa façam bons aportes.

A principal vantagem de investir na crise é que é agora é possível encontrar oportunidades de ações com preços mais baixos. Ou seja: é possível comprar ótimas empresas com bons preços e se beneficiar no longo prazo com a sua valorização.

Como investir seguindo uma estratégia na prática?

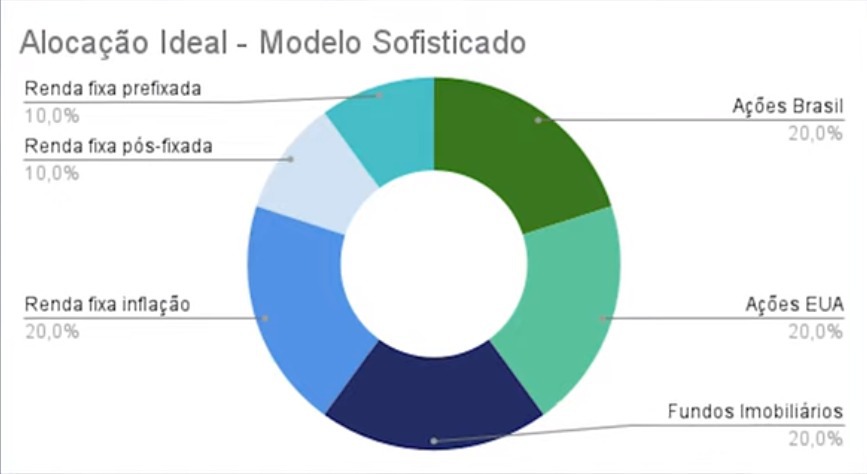

Vou mostrar exatamente qual estratégia de investimentos eu sigo: eu simplesmente invisto meu dinheiro diversificando ele nas seguintes classes de ativos:

- 40% em Renda Fixa Brasil – 20% Tesouro IPCA+, 10% Tesouro Prefixado, 10% Tesouro Selic.

- 60% Renda Variável – 20% em ações brasileiras, 20% em ações norteamericanas e 20% em fundos imobiliários.

O importante é não sair da sua estratégia de investimentos porque ela vai te dizer como rebalancear sua carteira para sempre seguir no caminho certo independente dos fatores externos da economia e no longo prazo você sempre vencerá a inflação. Com isso você faz o rebalanceamebro da carteira, mantém todos os meses os aportes o que te obriga a comprar na baixa e vender na alta sempre.

A estratégia correta de investimentos não tenta advinhar se está caro ou barato, se é o momento certo ou o momento errado, é simplesmente realizar aportes mensais constantes nos ativos que você acredita neles a longo prazo. Dessa forma você estará sempre posicionado para comprar aos som dos canhões e vender ao som dos violinos o que significa você seguir uma estratégia que vai te forçar a comprar os ativos que estão mais em baixa e desvalorizados naquele momento e os ativos quando começarem a disparar você conseguir vender na alta e manter esse ciclo de comprar na baixa e vender na alta sempre com o rebalanceamento da carteira de investimentos.

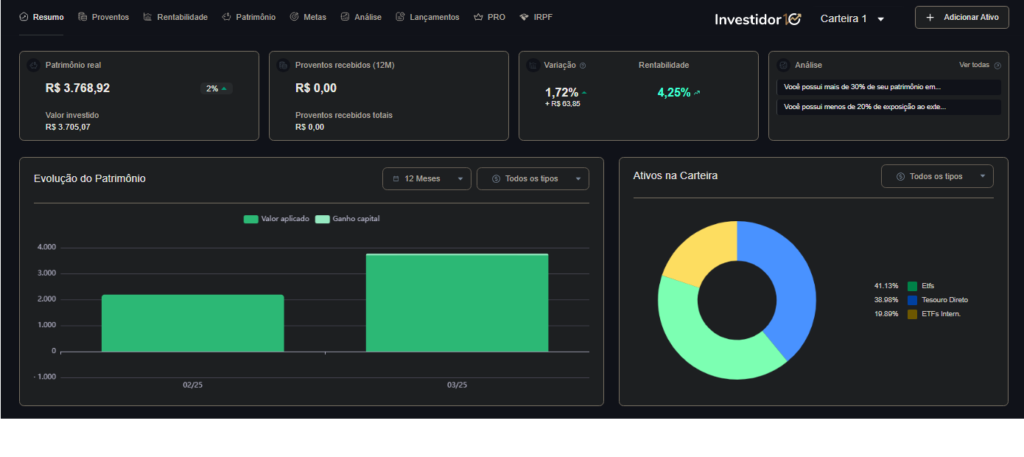

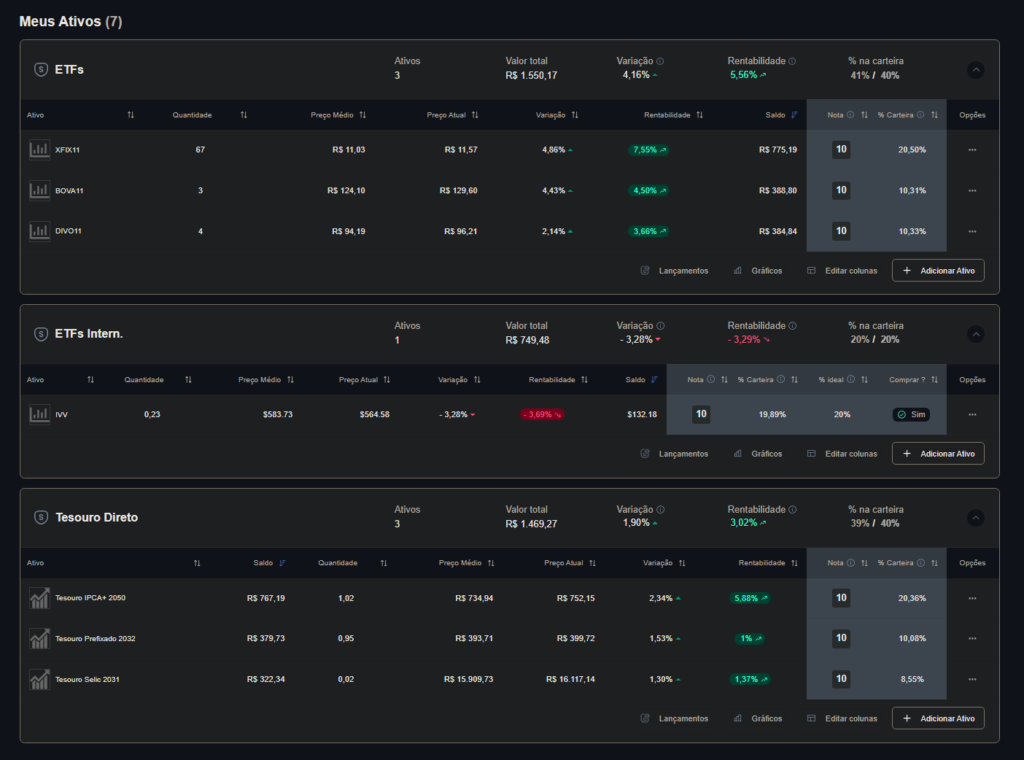

Se você não tem habilidade necessária para escolher os melhores ativos de cada categoria de investimentos na renda fixa e variável é recomendado você comprar ETF’s no lugar (ETF é uma cesta de ativos que busca replicar algum índice que são excelentes no longo prazo). Vou deixar abaixo a composição da minha carteira:

- Renda fixa: 20% em Tesouro IPCA+ 2050, 10% em Tesouro Prefixado 2032 e 10% em Tesouro Selic 2031.

- Renda variável: 10% em BOVA11 – Ibovespa: Índice da bolsa brasileira e

- 10% em DIVO11 – Índice das maiores empresas pagadoras de dividendos.

- 20% em XFIX11 – Índice dos Fundos Imobiliários

- 20% em IVV – Índice S&P500 comprado em conta estrangeira (paga menos taxas do que a versão brasileira que é a IVVB11) com as 500 maiores empresas da bolsa norteamericana.

Observação: Dolarizar sua compra enviando seu dinheiro para fora e comprando direto dos Estados Unidos. Feito isso você terá uma carteira assim:

3% em HASH11 – ETF de Bitcoin listado na bolsa brasileira e se quiser diversificar em Bitcoin saiba que ele assim como o Ouro e Prata não são investimentos, eles são reserva de valor porque quando você coloca em investimentos aquilo tem que te dar retorno. Eles são reserva de valor digital ou físico.

Dessa forma, na época de crise enquanto todo mundo está preocupado e com medo de investir você vai comprar ativos que estão desvalorizados e que estão “baratos” e acumulá-los para no momento que esses ativos se valorizarem você poder ganhar bastante.

Como fazer o rebalanceamento:

Quando você tem uma carteira de investimentos montada ela vai ficar um pouco bagunçada com o tempo, nesse momento você tem que olhar para a sua carteira ideal que é o alvo a ser perseguido e ver se sua carteira está desalinhada com o alvo. Então você deve fazer o rebalanceamento da carteira a cada 3 meses alocando os ativos que estão com peso acima do alvo para comprar os ativos que estão em falta na sua carteira.

Isso significa não só você vender na alta e comprar na baixa mas também ajuda a trazer o perfil de risco da carteira para o perfil de risco adequado ao investidor. Traz o risco da carteira ao perfil que cada investidor entende ser o seu perfil ideal de risco na hora que fez o desenho da carteira de investimentos.

Com esses simples 3 passos a seguir fica muito fácil saber o que fazer:

1 – Ter um desenho de carteira de ativos ideal de investimentos com um alvo de quanto tem que investir em ações brasileiras, ações norte americanas, fundos imobiliários e renda fixa nacional,

2 – Basta você olhar para a sua carteira bagunçada e ao revisar a sua carteira você vender um pouco daquilo que está na alta com um peso maior que o alvo na carteira ideal ou não comprar aquilo que está na alta e sim usar novos aportes para comprar aquilo que está com um peso menor do que o alvo.

3 – Colocar a carteira de volta como ela estava no modelo ideal é a chave para você comprar na baixa e vender na alta. Dessa forma você não mexe na sua estratégia de investimentos.

Na imagem acima podemos ver que é preciso comprar mais 50 reais de Tesouro Selic 2031 para a carteira estar balanceada corretamente.

Só seguindo fielmente a estratégia de alocação de ativos que você sempre vai saber quando vender na alta e comprar na baixa. Se você investe todos os meses, você pode optar por comprar o que está abaixo do alvo no lugar de vender o ativo com maior peso que, na prática, vai ter o mesmo resultado no longo prazo de vencer o mercado e comprar na baixa e vender na alta.

Oscilações de mercado sempre vão ter um espectro relevante no curto prazo mas no longo prazo parecem ser um ruído apenas e o que você tem que fazer é seguir aportando, rebalancear a sua carteira e seguir a sua estratégia de investimentos.

É assim que os grandes investidores conseguem fazer fortunas, eles sabem SEMPRE o que fazer na sua carteira (quando comprar e quando vender ativos), comprando na BAIXA e vendendo na ALTA.

Eles tem um plano claro de investimentos e seguem este plano à risca e fazem isso com consistência não apenas nos momentos de abundância mas sim nos momentos de crise quando ninguém quer investir que você consegue fazer grandes negócios.

Deixe um comentário