Previsões de futuro sobre investimentos são para tolos. O que você ouvir de previsão sobre o IPCA e taxa Selic, bolsa de valores que também não dá para saber como vai ficar no final de 2025 porque a tendência é que do jeito que o governo está lidando com a economia a renda variável nacional seja ações e fundos imobiliários vão continuar caindo e a inflação e taxa Selic na contramão aumentando o que favorece a renda fixa.

Mas isso também significa que estamos num momento de bolsa de valores com um preço sobre lucro P/L muito baixo atualmente o que significa que está muito barata para investir e não podemos levar ao pé da letra nenhuma projeção sobre o dia de amanhã que eu disse acima porque tudo aquilo que está barato pode ser bem mais barato e o que está caro pode ser bem mais caro.

Outra previsão que não importa é o preço do Dólar continuar subindo por conta da enorme saída de dividendos do país com investimento estrangeiro saindo já que ninguém confia mais nesse país tanto que não está adiantando de nada a injeção de dólar na economia com as intervenções do banco central e o preço do Bitcoin também subindo nesse começo do período pós halving e do apoio do Trump ao mercado Cripto porque tudo isso é imprevisível. Então o que realmente importa para você investir nos ativos agora no início de 2025?

O importante é você conhecer os investimentos porque a economia é cíclica e vive de altos e baixos refletindo seus resultados na bolsa de valores mas independente de qualquer ciclo você consegue oportunidades excelentes para investir pensando no longo prazo.

Você não deve ser um especulador que compra ações e investe em renda variável com o pensamento de um trader de mercado esperando que a ação suba para vender rápido, você deve ter o pensamento igual do Luis Barsi que é o maior investidor da bolsa de valores brasileira: “Eu compro ação para receber dividendos e torço para ela cair porque aí eu compro mais”. Lembre-se que você só tem prejuízo em alguma ação que comprou se vender no desespero, enquanto não vender não é prejuízo.

O que devemos fazer com os nossos investimentos?

“Você deve comprar ao som dos canhões e vender ao som dos violinos”

Então o que devemos fazer é seguir um plano bem definido para investimentos que é através de uma carteira diversificada em 3 classes de ativos: em renda fixa Brasil, renda variável Brasil e renda variável em Dólar.

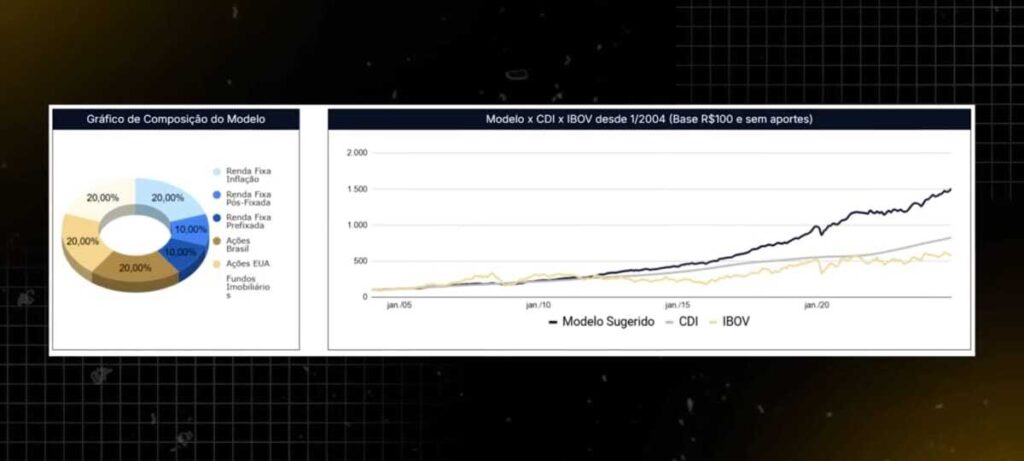

Primeiro de tudo monte o desenho da carteira ideal e defina as porcentagens para cada classe de ativo de acordo com o seu perfil de risco como investidor e a volatilidade dos ativos que você tolera (renda fixa também é volátil). Uma carteira que eu utilizo é a “carteira sofisticada do Clube do Valor” que fala sobre ter: 40% renda fixa, 20% em ações brasileiras, 20% em fundos imobiliários e 20% em renda variável em dólar. Vou deixar esse modelo abaixo para você conhecer:

O segundo passo é montar sua carteira com boas estratégias. É você investir seu dinheiro em ativos com boas estratégias para replicar na prática uma carteira que fique igual ao seu desenho ideal de carteira.

Existe estratégia para tudo: para seleção de ações, seleção de fundos imobiliários, seleção de renda fixa. Exemplos de ativos para escolher:

- Renda fixa (estratégia da escada de vencimentos dentro de 5 anos para curto prazo):

- 20% em pós-fixados

- 20% em IPCA+ 2045

- Renda variável nacional (pensando no longo prazo 15 anos):

- 10% em cada ETFs como o BOVA11, DIVO11, SMALL11 e XFIX11

- Renda variável internacional (pensando no longo prazo 15 anos):

- 20% IVVB11, pode também colocar até 3% HASH11 (Bitcoin)

E o terceiro passo é o rebalanceamento da sua carteira, que é a frequência dos aportes de investimentos que você vai fazer todo mês. O rebalanceamento é trazer a sua carteira do jeito que ela está para a sua composição ideal novamente com os novos aportes o que te obriga a vender na alta e comprar na baixa o que evita o viés comportamental que te faz vender na baixa e comprar na alta que é um erro comum de todos os investidores médios que não seguem uma estratégia clara de investimentos porque se você definir um valor e começar a investir todos os meses e num momento de uma queda você “trava” e para de investir de forma contínua todo mês essa estratégia não vale de nada.

Essa etapa corresponde a regra 90/10 onde 10% do resultado da sua carteira está relacionado onde você coloca seu dinheiro, os ativos que escolhe e os outros 90% com o que você faz quando esses ativos estão em alta ou em baixa. Ou seja, como reagimos à nossa carteira com cada novo aporte é tão importante ou até mais importante que os próprios ativos que você escolheu por conta da realocação de ativos que você pode fazer com os seus novos aportes independente se estão caindo você continua comprando. Montando sua carteira com boas estratégias garante que ativos medianos combinados com uma estratégia excelente gerem ótimos resultados.

Seguindo essa filosofia de investimentos os seus resultados a longo prazo serão sempre positivos porque se você continuar a fazer aportes em ativos que caíram no curto prazo você vai perceber ao longo do tempo que na verdade eles só estavam desvalorizados por um momento e num ciclo de alta sua carteira vai ganhar muita rentabilidade desses ativos.

Para quem sabe diversificar seus ativos de forma correta na hora de investir não depende do ciclo da economia de baixa ou de alta porque investindo corretamente seu retorno dos investimentos vai ir para cima, ser positivo mesmo se a economia estiver num ciclo de baixa.

Uma última observação:

Uma oportunidade que se fala bastante quando se trata do nosso país é com relação a renda fixa prefixada porque se você comprar um título agora que a taxa de juros e o retorno do título prefixado é alto como alguns prefixados para 2027 que estão com juros de 15% atualmente em dezembro de 2024 e IPCA+ 2029 batendo 7,84%.

Se você investir nesses títulos de renda fixa como IPCA+ por exemplo, você garante duas coisas: a primeira é que se você ficar até o vencimento você vai garantir uma taxa boa até o vencimento e se a taxa de juros começar a cair e isso vai acontecer seja esse ano, daqui a 2 anos etc ela vai começar a cair ou o nosso governo na canetada abaixar a taxa de juros você consegue vender esse título nessa oportunidade que aparecer e ter praticamente lucro de 100% por causa da marcação ao mercado já que o título vai valorizar muito.

Para ficar pobre basta você não fazer um planejamento, basta continuar endividado e a taxa de juros vai subir e sua dívida vai aumentar. Se você quiser estar bem no futuro é preciso se mexer.

Deixe um comentário