Hábito de Investir Todos os Meses e Montar Uma Carteira.

Para que seu dinheiro não seja corroído pela Inflação, manter ou até aumentar o seu poder de compra.

Fazer investimentos que ganham da inflação, quem guarda dinheiro em poupança está perdendo para a inflação a longo prazo.

Ações, fundos imobiliários, títulos do tesouro direto, CDBs, ações no exterior.

Também evitar de investir em coisas que não prestam como poupança, consórcio, título de capitalização.

Quanto melhores forem seus investimentos, você precisará de menos patrimônio para gerar o mesmo nível de renda passiva desejado.

Vira uma bola de neve que vai multiplicar seu dinheiro com Juros Compostos.

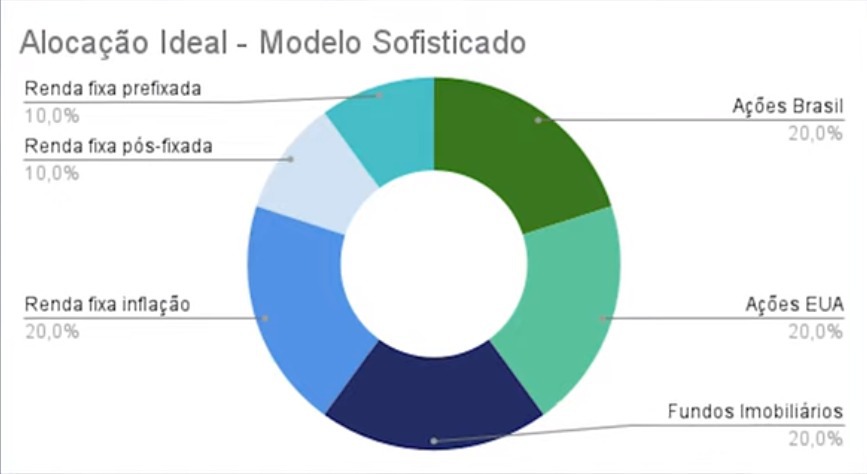

- UTILIZE UMA CARTEIRA DE INVESTIMENTOS SOFISTICADA

1. Investimentos renda fixa:

Ideal para objetivos de curto e médio prazo (1 ano até 5 anos).

Renda fixa = dívida. Inflação é o aumento do dinheiro sem valor na economia. Você pode tomar um calote na renda fixa, como o caso do Banco Master, e ninguém te pagar.

10% – Renda fixa pós-fixada (Tesouro Selic e CDB que rende 100%CDI) – Segurança FGC até 250k de crédito e liquidez diária.

RESERVA DE EMERGÊNCIA = SEPARE METADE EM CDB LIQUIDEZ DIÁRIA E METADE EM TESOURO SELIC. (Os detalhes é que o tesouro direto só funciona nos dias úteis da semana então para resgate não é melhor do que o CDB liquidez diária)

CDB = Você se torna credor do banco (todo mundo tem CDB). O CDI é uma taxa muito próxima da SELIC. A maior parte dos CDBs são atrelados a essa taxa CDI e o rendimento acompanha as oscilações do CDI.

A referência para saber se um CDB é bom é ele pagar no mínimo igual ou melhor que o Tesouro Direto porque se ele não paga mais não compensa já que o tesouro direto é o investimento mais seguro que existe no país e sempre é liquidez diária.

Alguns pontos não interessantes do CDB é que tem prazo de vencimento (Diferente de liquidez) onde você precisa retirar todo o dinheiro e pagar a tabela regressiva de IR que pode ser de 15 a 22,5% dependendo do tempo deixado rendendo só para colocar em outro CDB de liquidez Diária caso não precise do dinheiro.

CUIDADO: Prazo de carência (Liquidez), Fundo FGC até 250k e IOF (Pagamento do IOF nos primeiros 30 dias, depois fica zero).

10% – Renda fixa pré-fixada (pode corroer seu investimento – é um valor fixo que paga ao ano)

IDEAL PARA CURTO PRAZO PARA REALIZAR ALGUNS SONHOS COMO TROCAR DE CARRO, REALIZAR VIAGENS.

20% Renda Fixa IPCA+ (atrelado a inflação + pré-fixado = investimento misto)

LONGO PRAZO PARA APOSENTADORIA PORQUE TEM JUROS PRÉ-FIXADOS + INFLAÇÃO.

A renda fixa deve ser utilizada para ter reserva de emergência, planejar viagens, uma compra específica.

Todos os títulos do Tesouro Direto são de liquidez diária, é claro que não é recomendado tirar o dinheiro antes da hora em títulos como pré-fixado e IPCA+ porém se for necessário pode fazer.

ETFs DE RENDA FIXA = São investimentos atrelados a algum índice, nesse caso títulos do tesouro direto, com menor taxa de administração que fundos de investimentos.

ÓTIMO PARA DIVERSIFICAR A CARTEIRA DE RENDA FIXA. Quase Liquidez Diária. Você compra como se fosse ações no seu home broker e tem uma carência de apenas um dia para já vender qualquer parte do título. Muito fácil de acompanhar a composição da ETF e NÃO TEM VENCIMENTO.

Vantagem: ETF tem IR de 15% sobre os rendimentos independente do prazo colocado que é o menor disponível no mercado.

Desvantagem: Você vai ter que emitir DARF ao vender o título e pagar os 15%. O pagamento não é automático.

2. Investimentos renda variável:

Ideal para longo prazo – 15 a 20 anos (de 16 a 32 ações na carteira que vai te gerar sua renda passiva).

Renda variável = ativo real. Carro é renda variável, imóvel é renda variável. Renda variável que é mais seguro, renda fixa não é segura, é emprestar dinheiro. Por isso que para o longo prazo, sempre a renda variável é a estratégia correta.

20% Fundos Imobiliários:

PAGAM DIVIDENDOS MENSALMENTE, renda de aluguel, INVESTIR EM IMÓVEIS.

Papel = índice IPCA e IGP-M, financia empreendimentos do setor imobiliário (empresta dinheiro para construção).

Tijolo = Reajuste pela Inflação.

Muito melhor do que ter imóvel físico para investir porque não tem vacância, custos com condomínio, reformas e é isento de imposto de renda (até o momento dessa publicação). Você vai montar uma carteira, nunca uma única aplicação, nunca um único investimento.

- Procurar fundos grandes com vários imóveis e inquilinos

- Liquidez

AÇÕES:

SE MULTIPLICAM AO LONGO DO TEMPO, além de distribuição de juros sobre capital próprio e dividendos.

20% Ações Brasil = PAGAM DIVIDENDOS ALGUMAS VEZES NO ANO

Formas de ganhar dinheiro com participação de empresas:

- Preço da ação subir

- Dividendos

20% Ações USA:

ETF americano IVVB11 – SEGUE SP500, patrimônio em dólar (não compre os que são vendidos no Brasil que apenas replicam o índice, exemplo no IBOVESPA é o BOVA11)

INVESTIR EM DÓLAR: MOEDA MAIS FORTE DO PLANETA E PROTEÇÃO DO CAPITAL.

Taxa de retorno não foge de 6,50% ao ano acima da inflação.

Escolha de ações = Virar sócio de empresas

1 – Preservar seu patrimônio

2 – Cada ação só pode ser equivalente a 3% da sua carteira. (Ter no mínimo 20 ações = 1,67% de peso)

3 – Distribuição de renda – não ficar com uma ação para sempre.

- Grande Erro: Comprar ativos em alta e vender na Baixa.

“Poucas Ações Para Acompanhar os Resultados Para Iniciantes.”

Bancos tradicionais, setor transmissão e geração de energia elétrica, seguradoras.

ATENÇÃO: SEMPRE TRABALHE COM A ESTRATÉGIA DAS AÇÕES MAIS BARATAS DA BOLSA:

Após montar a carteira procure ações baratas e um teto máximo de valor para investir em uma ação.

Erros: Comprar ações na alta e vender na baixa

- comprar fundos com alta performance sem nada concreto para justificar esse comportamento.

- Comprar COEs que são produtos horríveis ou investir em algo sem liquidez com alto tempo de carência e considerados por vários estudos o pior investimento do Brasil.

Seu cérebro te sabota ao buscar atalhos como focar no ganho ao invés da perda. Ou quando você não quer vender uma ação que está indo mal.

PRIMEIRO OLHAR RISCO AO INVÉS DE LUCRO.

ERRO: Ficar atrás de notícias sobre a economia do país que você não tem nenhum controle ao invés de cuidar da sua carteira que você consegue se proteger: quanto consegue poupar por mês, criar plano da liberdade financeira, procurar aumentar sua renda, alocação de ativos e risco que tolera.

Dinâmica do mercado

Em momentos de taxa selic alta a renda fixa se torna muito atrativa e ao mesmo tempo a bolsa de valores está muito barata para investir. Então devemos aproveitar agora para comprar ações da bolsa e investir em renda fixa porque o trem vai passar e a Selic vai diminuir e quando quem procurar começar a investir novamente em renda variável vai se deparar com uma bolsa de valores mais cara. É o típico caso de comprar na alta e vender na baixa.

Os ativos de risco da bolsa estão muito baratos porque os resgates (venda de cotas) está muito alto pelo pessimismo dos investidores, mas o que acontece na realidade é que os dividendos estão iguais independente do pessimismo sobre investir no país.

Então a tendência da manada é fazer muitos aportes em anos bons da bolsa e retiradas nos anos ruins, o que significa comprar na alta e vender na baixa e acabar perdendo muitas oportunidades de ótimos investimentos.

Sem contar que essas pessoas acabam migrando para a renda fixa em ativos horríveis que travam o patrimônio sem liquidez. Então tenha uma estratégia de renda fixa e variável com alocação de ativos. Você deve fazer novos aportes para ter renda variável e vender ativos renda fixa que não estão travados para também aproveitar o momento. Assim você vai estar sempre se forçando a comprar na baixa e vender na alta.

Exemplos de metas financeiras para alcançar com seus investimentos

- RESERVA DE EMERGÊNCIA: META = R$30.000,00 NÃO MEXER DE JEITO NENHUM.

- META LIBERDADE FINANCEIRA: R$2.200.000,00

- META APOSENTADORIA = R$450.000,00 APORTES MENSAIS DE R$2.800,00 POR 10 ANOS A TAXA DE 5,54%a.a acima da inflação

- META FINANCEIRA PELA IDADE: 60 MIL ATÉ FINAL DO ANO = 5 VENDAS POR MÊS NA EMPRESA

- Total ativos renda fixa: 40% = R$25.000,00

- Total Ações empresas bolsa: 20% = R$12.500,00

- Total Ações fundos imobiliários: 20% = R$12.500,00

- INVESTIR EM AÇÕES AMERICANAS A PARTIR DE $2.500,00 dólares = R$12.500,00 = 20% Investimentos = R$62.500,00 total + R$500,00 taxa transferência Dólar Comercial = R$63.000,00

Lembre-se sempre que 90% DA PERFORMANCE DA SUA CARTEIRA ESTÁ NA SUA ALOCAÇÃO DE ATIVOS.

Referências

https://bancodata.com.br – BANCO DATA para te auxiliar nos seus investimentos, escolha de ativos de renda fixa e variável.

Deixe um comentário