Consórcio é uma compra programada

Especialistas na venda de consórcios são unânimes em dizer que a maior vantagem do consórcio é a economia! Vamos conhecer a seguir mais sobre essa modalidade de compra parcelada.

O que é um consórcio?

Não é uma modalidade de financiamento imobiliário, mas sim se trata de uma espécie de compra coletiva, onde um grupo de pessoas se compromete a pagar uma parcela mensal, por um tempo determinado.

O valor não é antecipado, o imóvel já não passa para o nome dela e ela fica devendo o valor das parcelas como acontece no financiamento. É uma projeção, é uma meta, é um compromisso pessoal de acordo com as possibilidades, com os planos de consórcio oferecidos.

O valor é guardado em um fundo comum e todo mês alguns integrantes do grupo são escolhidos por sorteio ou por lance para receber o valor do crédito e comprar o bem. No consórcio imobiliário também pode-se usar o FGTS para complementar o valor do imóvel, pagar parte das parcelas ou quitar o saldo devedor.

Consórcio tem juros?

Aqui cada participante do consórcio realiza um autofinanciamento, ou seja, você não pega dinheiro emprestado diretamente da administradora de consórcio e, por isso, não tem juros envolvidos nessa operação de crédito mas sim o consórcio trabalha com taxas, sendo a principal a taxa de administração.

Você levanta o capital a partir da colaboração de cada participante com o mesmo objetivo que você, para a compra de um bem seja veículo ou imóvel. É uma compra coletiva e pode ser usado para comprar praticamente qualquer bem.

Haverá saldo devedor no Consórcio?

Sim. Excepcionalmente quando o consorciado for contemplado, aí sim ele terá uma antecipação do valor, ele receberá o valor para realizar a compra do imóvel, então ele vira devedor daquele saldo que ele antecipou.

Para os que não foram contemplados, segue a regra de não ser um empréstimo e eles fazem as contribuições mensais de acordo com os seus compromissos individuais.

Como funciona o consórcio na prática?

A administradora de consórcio estabelece cartas de crédito disponíveis para você comprar um imóvel ou um automóvel de R$ 300.000 ou R$ 50.000 ou qualquer outro valor do bem que você queira comprar pelo consórcio.

Vamos supor que a carta de crédito seja de R$ 50.000, a administradora vai juntar um grupo de 50 pessoas e cada uma vai pagar R$ 1.000 + taxas de administração, seguro etc por 50 meses.

Nesse exemplo, a cada mês 1 pessoa é contemplada, ou seja, vão pegar o dinheiro do grupo que recebe os depósitos mensais de todos os participantes acumulando 50 mil por mês e sortear uma pessoa para usar essa cota para comprar um bem.

Basicamente, tendo saldo suficiente eles vão dar para uma pessoa o valor para ele adquirir o bem e assim sucessivamente até o fim do consórcio.

Os consórcios colocam mais formas de contemplações além do sorteio que é o lance livre e lance fixo e também tem mais pessoas em cada grupo formado, mas aqui eu quis simplificar o funcionamento.

Você vai receber esse valor em dinheiro? Não, você recebe uma carta de crédito, se for de imóvel você compra um imóvel se for de automóvel, compra um automóvel.

E outro detalhe é que igual ao financiamento de imóvel você terá seu bem alienado a administradora de consórcio como garantia do pagamento dos valores restantes do seu saldo devedor a partir do momento que você adquire esse imóvel.

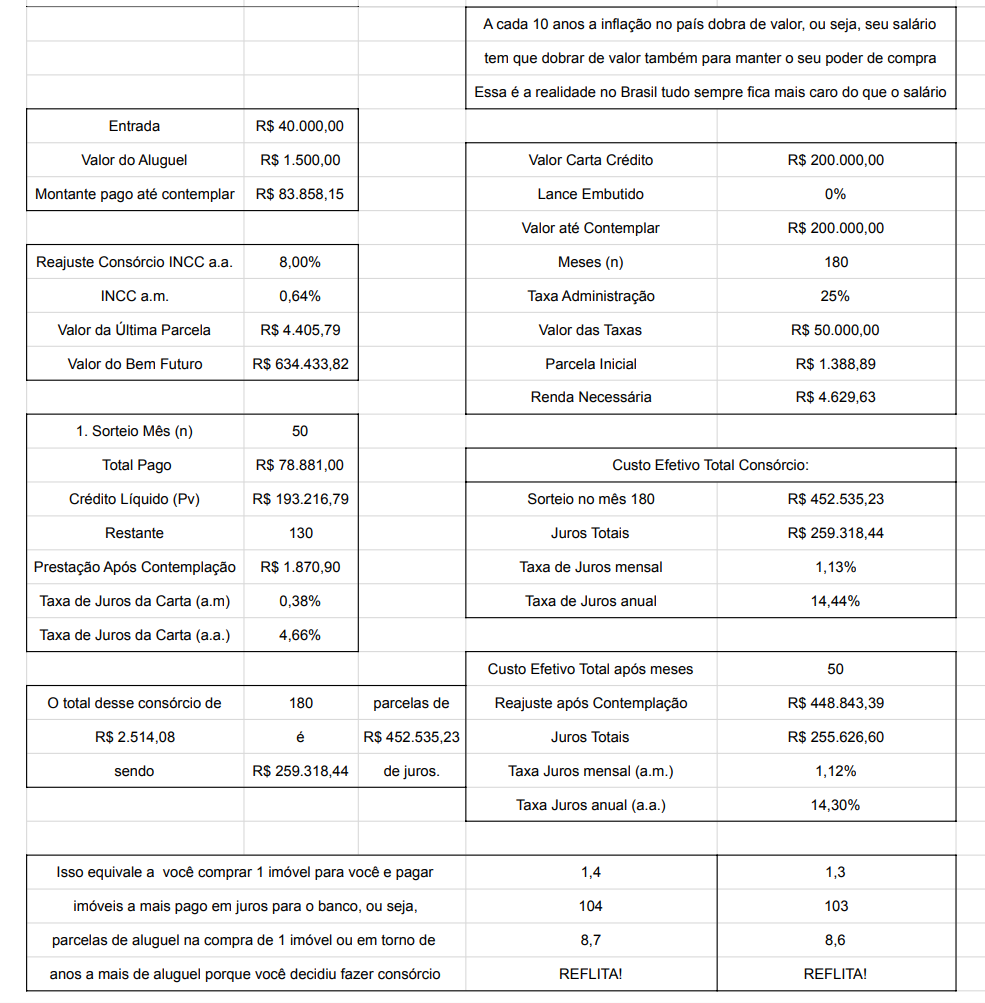

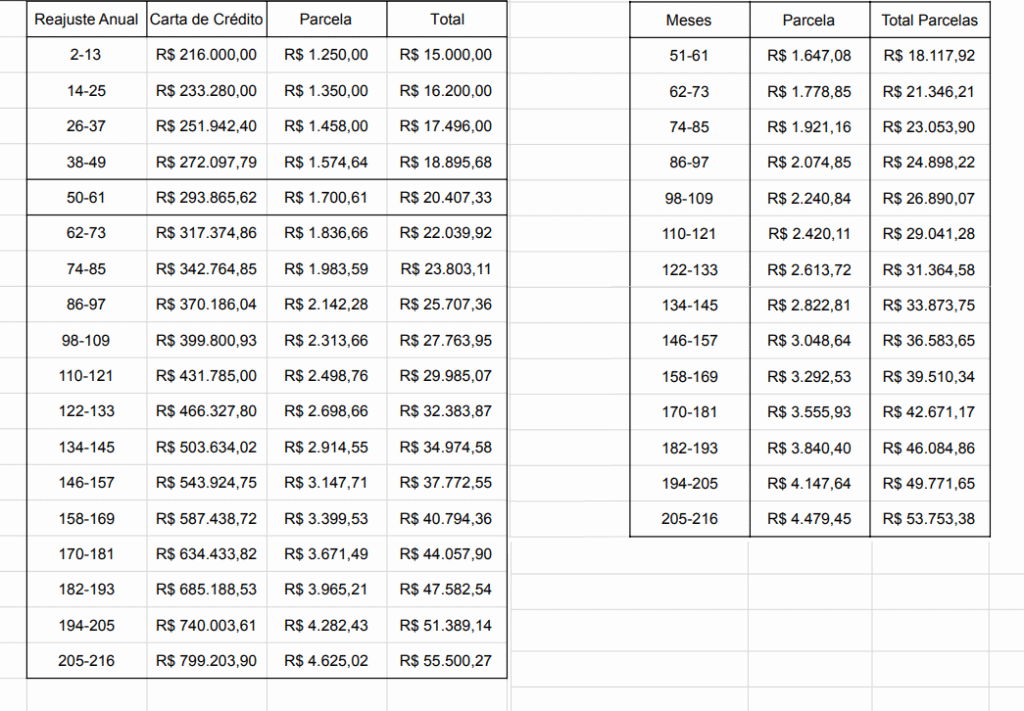

Consórcio de imóvel por Sorteio – Exemplo de sorteio no 50º mês

Dito isso, eu fiz uma simulação no Excel de como ficam os custos de um consórcio de imóvel por sorteio para o crédito de 200mil reais, feito no prazo de 180 meses cuja contemplação se deu no 50º mês de parcelas pagas. Eu considerei a correção da carta de crédito e das parcelas no aniversário da cota pelo INCC como sendo 8%a.a e cheguei nos seguintes resultados.

Até o mês 50 o consórcio passou por 4 reajustes anuais do valor da carta de crédito e, consequentemente, da parcela mensal correspondente para manter o poder de compra de cada pessoa. No mês 50 o valor da carta era de R$272.097,79 e o valor da parcela de R$1.889,57.

Após isso a parcela é reajustada para os 130 meses restantes e o valor da carta de crédito não tem mais reajuste, porém o valor da parcela continuará reajustando todos os anos de acordo com o INCC acumulado do período chegando até o patamar de R$4.039,13.

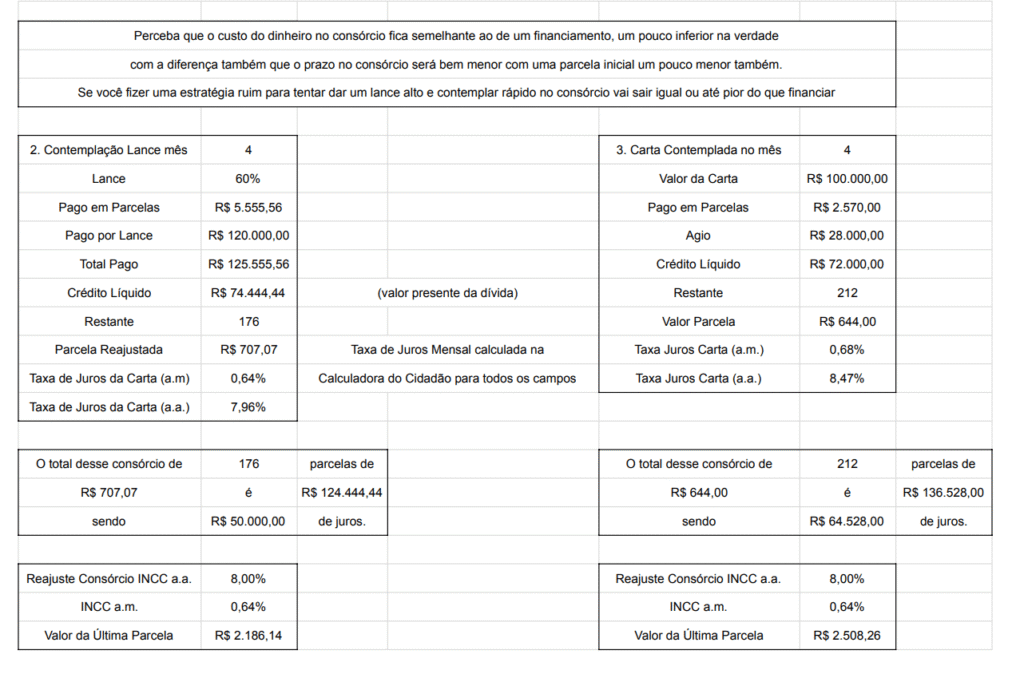

Perceba que o custo do dinheiro no consórcio fica semelhante ao de um financiamento, um pouco inferior na verdade com a diferença também que o prazo no consórcio será bem menor com uma parcela inicial um pouco menor também sendo mais acessível um bom crédito para quem tem renda mais baixa.

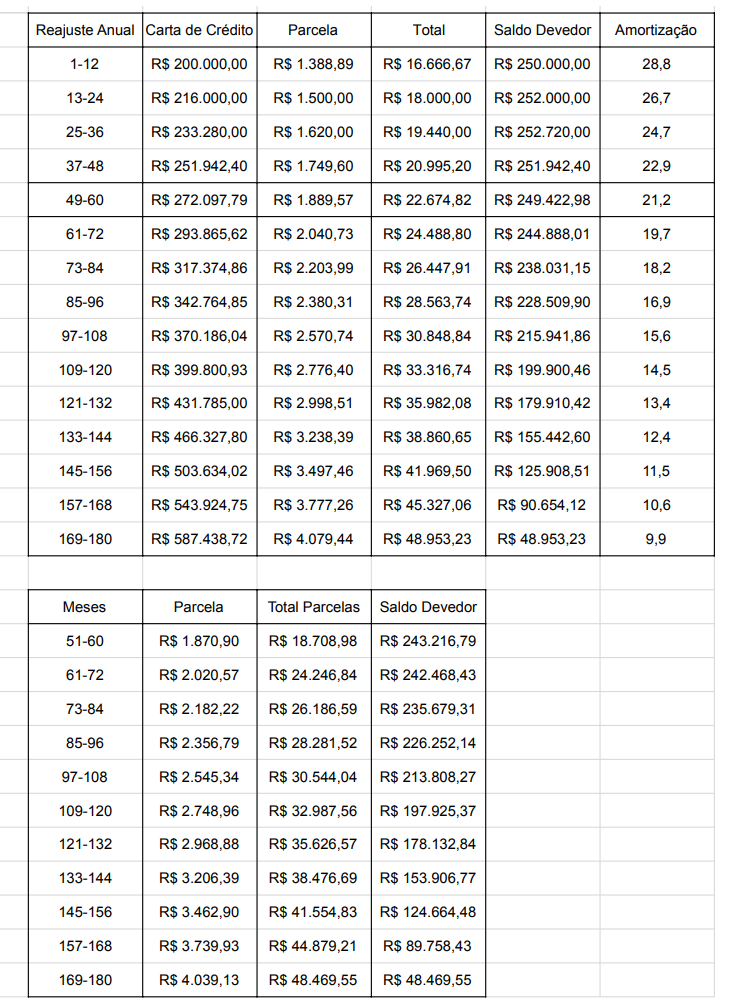

Exemplo do reajuste da parcela do consórcio antes e depois da contemplação:

Nesse consórcio de imóvel acima a taxa utilizada para corrigir as parcelas de consórcio de imóvel foi o INCC. Com uma carta hoje de 200.000,00 reais e 25% de taxas+seguros você começa a pagar uma parcela de R$ 1.388,89 e com uma taxa média de 8,0%a.a. de INCC essa parcela daqui a 15 anos vai estar no valor de aproximadamente R$4.000,00 totalizando um pagamento total do consórcio de um imóvel de R$600.000,00.

A maioria das pessoas pensam que o valor da parcela inicial de 1.388,89 reais será fixo durante os 15 anos do plano. Então será que vale a pena? FICA ESPERTO. Nossos salários não sobem todo ano e quando sobe é muito pouco, fica em torno dos 5%a.a.

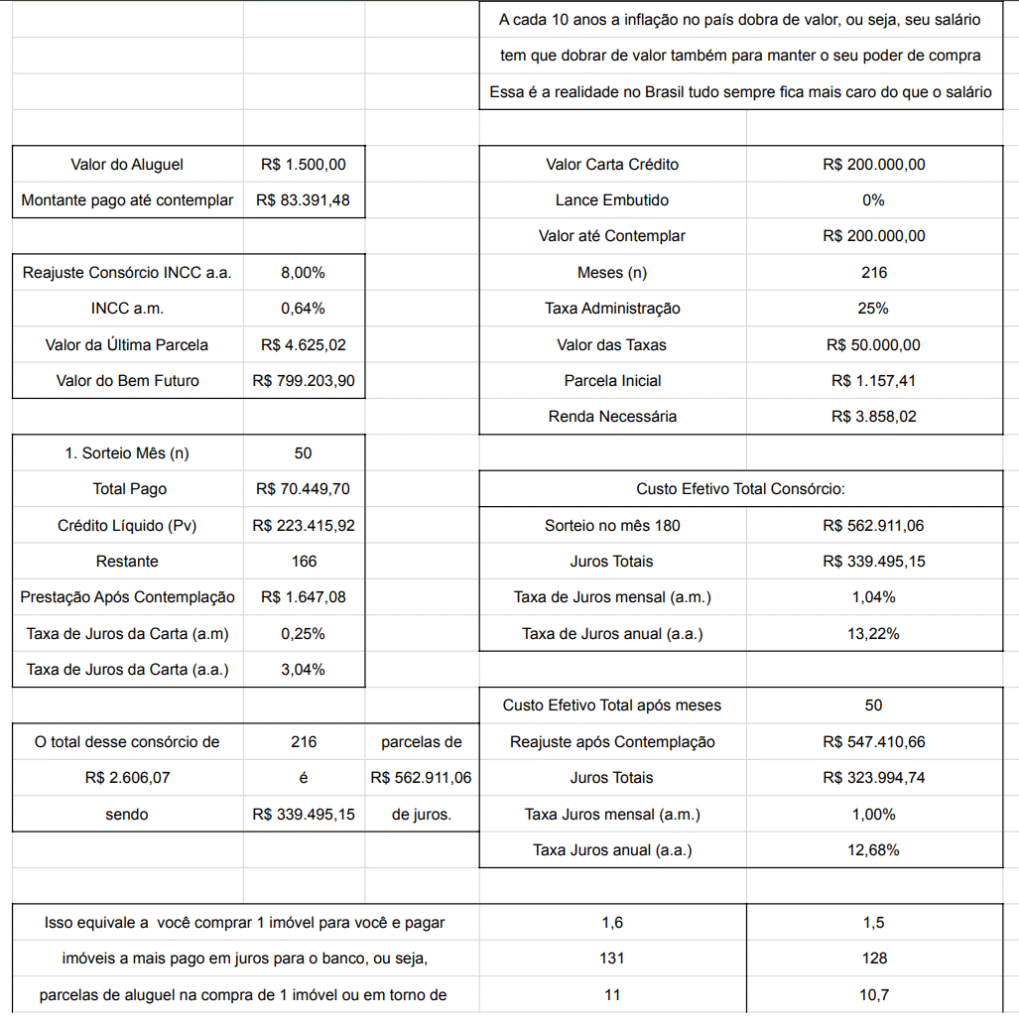

Vou dar outro exemplo com um prazo maior de 18 anos (216 meses):

O valor do reajuste vai para o Caixa do grupo que é o fundo comum. Assim, o grupo tem saldo suficiente para os outros participantes conseguirem comprar seus bens quando forem contemplados. Lembre-se que o consórcio é uma compra coletiva, todos se auto financiam e financiam os outros participantes.

Esse valor da correção não vai para as administradoras, portanto você não recebe ao final porque se as parcelas de quem é contemplado não fossem corrigidas, simplesmente não teria dinheiro suficiente pra contemplar todo mundo. Mês a mês fica da seguinte forma para o prazo de 216 meses:

Veja que nesse exemplo com 216 meses a correção da carta até a contemplação chegou até R$293.865,62 e o valor da parcela foi reajustado até R$1.700,61 sendo um pouco menor que no exemplo anterior porque o prazo é maior para diluir as parcelas.

E após a contemplação no mês 50 a parcela é reajustada até o valor final de R$4.479,45 no final do prazo do consórcio que sobrou mais 166 meses restantes até a quitação.

Cota contemplada de Consórcio – Análise Simples

Além da contemplação por sorteio que todos os participantes tem chance de concorrer todos os meses, o consórcio também pode ser contemplado por lance.

Lance nada mais é do que realizar uma antecipação de parcelas do seu consórcio no momento que você tem a cota contemplada. Por exemplo, a métrica mais confiável de lance que podemos usar como exemplo é o lance livre onde quem ofertar o maior lance do bolso tem a contemplação da carta de crédito.

Observação: Você também pode dar lance com o valor do seu FGTS para tentar contemplar por lance livre.

Geralmente o percentual de lance do bolso que você precisa ter depende se o grupo é novo ou está em andamento. Se o grupo começou agora você vai precisar de um lance muito alto para tirar a carta enquanto num grupo em andamento você consegue tirar a carta no lance livre por porcentagens menores como 60% do valor da carta por exemplo.

Após a contemplação por lance, o restante das parcelas são recalculados sobre o novo saldo devedor e o prazo restante do consórcio e sofrem reajuste anual pelo INCC da mesma forma que nos exemplos anteriores.

Acontece que se você fizer uma estratégia ruim para tentar dar um lance alto e contemplar rápido no consórcio vai sair igual ou até pior do que financiar porque a taxa de administração é calculada sobre o valor da carta que você pegou que é R$200.000,00 e não sobre os R$74.444,44 que é o crédito líquido que você pegou emprestado. Veja no exemplo a seguir:

A partir do momento que você tem uma cota contemplada, o bem já está disponível, logo o valor do crédito não sofre mais reajuste, fica aplicado por um fundo de renda fixa, até a faturação do bem. Porém as parcelas serão reajustadas pelo INCC-M, até a quitação do saldo devedor.

Em resumo, o reajuste da parcela antes da sua contemplação é igual ao reajuste do valor da sua carta. Uma coisa compensa a outra e, portanto, não há nenhum ganho ou desconto se você antecipar antes da contemplação.

Após a contemplação, somente o saldo devedor é reajustado e não o valor da carta e a parcela também aumenta para manter o poder de compra dos outros participantes do grupo que ainda não foram contemplados, todos pagam a mesma taxa.

Só quem for o primeiro contemplado sofrerá todas as correções, mas mesmo assim, essa pessoa pode antecipar as parcelas com recursos próprios ou até mesmo pelo FGTS e as parcelas antecipadas não sofrem correção.

Outra observação é que quitar não é contemplar no consórcio, não adianta quitar o saldo devedor se você não tem a carta de crédito contemplada ainda, por isso não vale a pena amortizar antes de ser contemplado.

Também é comum hoje em dia existir a venda de consórcios de imóveis pagando meia parcela ou 70% da parcela real até a contemplação para facilitar aos clientes que pagam aluguel durante o tempo de espera até a contemplação.

Resumindo, não temos como fugir da inflação, temos é que nos preparar para ela que é aumentando nossa renda e dobrando ela de valor a cada 10 anos.

Recado importante

Se vocês acham que alguma conta sobre os exemplos de consórcios que eu mostrei está errada sinta-se à vontade para mostrar o seu ponto de vista porque eu não tenho 100% de propriedade sobre a correção do INCC no consórcio e de como fica o custo efetivo total, eu fiz da forma que eu entendo estar correta e você pode me mostrar a sua forma de entender o custo total do consórcio.

Acontece que ninguém na internet mostra essas contas, todos param na parte da contemplação do consórcio e apenas dizem que as parcelas restantes terão um custo efetivo total de tantos por cento + INCC, por isso tive que entender as contas e procurar fazer o custo total do consórcio por mim mesmo considerando 8% a.a. de correção do INCC.

Assim, nesses exemplos o custo efetivo total do consórcio chega no patamar de R$448.843,39 para o consórcio em 180 meses e chega em R$547.410,66 para o consórcio em 216 meses.

O custo efetivo total por conta do reajuste do INCC sobre as parcelas é semelhante ao de um financiamento com as vantagens que você começa com uma parcela muito menor e o prazo final de pagamento também é menor, você quita mais rápido.

A grande desvantagem é o aumento das parcelas porque a cada 10 anos o valor das parcelas dobra por conta da inflação do país e que você continua pagando aluguel enquanto espera a contemplação da carta de consórcio.

Mas essa parte do aluguel não é tão impactante tendo em vista que consórcio se faz sem entrada, enquanto que no exemplo do financiamento estamos falando de 60mil de entrada inicial, que pode ser utilizado para pagar seus aluguéis até a contemplação do consórcio.

Deixe um comentário