O maior problema do financiamento direto com a construtora é o reajuste da parcela pelo IGP-M + 1% de juros de mora.

Na média o IGP-M fica entre 6% a 8% a.a. para garantir a valorização do bem imóvel com o passar dos anos, mas para pagar a parcela o que vai ser ruim é o juros de 1% a.m., já que todo mês aumenta a parcela numa velocidade muito acima do seu salário.

Exemplo: uma pessoa que ganha R$3.000,00 atualmente, 900 reais é até OK de parcela inicial mas num prazo de 10 anos a juros compostos essa parcela vai se transformar no triplo da parcela inicial na base de 3.500,00.

É muito improvável que a renda dessa pessoa aumente para 6.000,00 nesse tempo, então vai pesar muito no orçamento familiar essa prestação com alto risco de não conseguir pagar.

Com isso, para quem tem um orçamento apertado, financiamento direto com a construtora pode ser um tiro no pé. Por mais que o valor parcelado seja quitado em 10 anos seu salário não vai acompanhar de maneira proporcional a sua parcela que serão cada vez maiores representando um maior comprometimento da renda mensal.

Por isso é necessário ter cautela no momento de contratar, caso você não tem boas perspectivas financeiras em relação ao trabalho, fazer um financiamento direto só porque hoje você consegue pagar a parcela vai ser um tiro no pé lá na frente.

Acontece que a combinação de taxas de juros altas e prazo curto de 5 a 10 anos representam um risco de mercado enorme de você não conseguir arcar com o compromisso das parcelas.

A verdade é que você não vai conseguir arcar com o valor das parcelas e vai ter que cancelar o contrato de compra e venda do imóvel, por causa de um mal planejamento feito de não saber que as parcelas reajustam de forma agressiva ano após ano.

Sendo que muitos vendedores do mercado imobiliário nunca vão te informar que a parcela aumenta todos os anos e que daqui a 10 anos será o triplo da parcela inicial.

Nós estamos no Brasil que é um país de terceiro mundo, aqui os empregos são no geral com alta volatilidade, você fica em média 2 anos numa empresa e quando sai ou vai ganhar a mesma coisa ou menos num novo emprego.

Se ficar na empresa a maioria delas você estará estagnado sem perspectiva de crescimento então o salário continua baixo.

Cálculo do financiamento direto com correção IGP-M + 1%

A conta desse financiamento é mais fácil do que você pode imaginar, o IGP-M é um índice de referência para correção dos valores, e o valor de 1% é fixo, só que a conta a partir do segundo mês se torna juros sobre juros.

Vou dar um exemplo para os seguintes dados considerados para todos os cálculos: parcela de R$1.280,89; IGP-M = 1,74% e n = período de tempo:

No primeiro mês, a conta é igual juros simples, fica os 1.280,89 + 1,74% + 1% = R$1.316,21.

No segundo mês, aí já fica na fórmula de juros compostos = 1.280,89*(1+1%)^2. Só que essa correção acontece tanto para o juros de mora de 1%, quanto para o IGP-M.

A fórmula final a partir do segundo mês fica:

R = 1.280,89*[IGP-M mensal*(1+1%)^n] + 1.280,89*(1+1%)^n

Aí vira uma bola de neve quando o prazo é longo, dá para ver quando a parcela vai dobrar usando a regra dos 72:

72/12% ao ano = 6 anos a parcela dobra.

Exemplo na calculadora do cálculo da segunda parcela:

R = 1.280,89*[1,74%*(1+1%)^2] + 1.280,89*(1+1%)^2 R = R$1.329,37

Exemplo na calculadora para o mês 72, que é quando a parcela inicial dobra:

R = 1.280,89*[1,74%*(1+1%)^72] + 1.280,89*(1+1%)^72 R = R$2.667,73

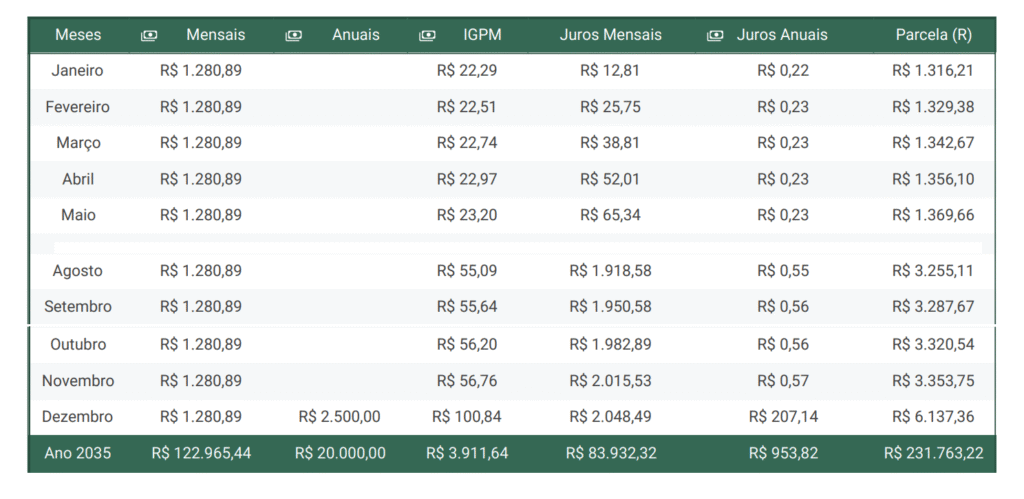

E para não ficar só na conversa sem mostrar provas reais, vou deixar abaixo a simulação que eu fiz para um cliente de financiamento direto de um Studio.

Vejam como as parcelas no pós chaves aumentam abruptamente com o passar dos anos:

O contexto é o seguinte: Se trata de um Studio de 17m2 com o valor do metro quadrado de 12.000 reais saindo, portanto, no preço final de R$ 204.000,00. O cliente parcelou 30% do valor até a entrega das chaves com correção do INCC e sem aplicação de juros, o que é muito tranquilo para pagar.

Porém, essa tabela representa o pós-chaves desse financiamento direto que é o valor de R$142.965,44 reais de saldo devedor parcelados em 96 mensais de R$ 1.280,89 e 8 anuais de R$2.500,00 com o reajuste do IGP-M + 1% ao mês. O IGP-M foi considerado sendo 1,74% ao mês o que não está longe do histórico dos últimos 20 anos.

Dito isso, vou destacar a primeira e a última linha desse fluxo de pagamentos:

Veja que o IGP-M em si não é o problema dessa parcela porque quem realmente faz o valor monetário aumentar muito, é a incidência de juros compostos mensais sobre a parcela inicial de R$ 1.280,89.

Com isso, uma parcela de R$ 1.280,89 ao longo dos 96 meses se transforma numa parcela de R$ 3.353,75 no final desse financiamento direto, representando um acréscimo gigantesco no valor da parcela final em apenas 8 anos.

Se esse prazo fosse de 120 meses, que são 10 anos, essa parcela chegaria até R$ 4.258,35 que é mais do que o triplo do valor inicial.

Por que isso acontece e qual a solução?

Esse é o poder dos juros compostos ao longo do tempo, uma parcela já considerada alta de 1.280 reais hoje vai triplicar por conta dos juros sobre juros desse financiamento direto e você muito provável que não conseguirá pagar as parcelas.

Outro fator que atrapalha você fazer um financiamento direto é que somos um país de terceiro mundo, aqui a lógica é a seguinte: mão de obra é barata e insumos, recursos para a empresa funcionar são caros porque temos a maior carga tributária do mundo onde pagamos 5 meses de salário só em impostos pro governo todos os anos.

Por isso que você entrar num financiamento direto com a construtora não é para o perfil da maioria dos brasileiros porque a cada 10 anos a parcela triplica de valor porque o juros de 1% ao mês que corrige essas parcelas faz com que o valor monetário aumente vertiginosamente com o tempo.

Só que os nossos salários não corrigem no mesmo ritmo desse juros de mora então você sempre está pagando uma parcela maior do que poderia, ou seja, sempre vai ficar com o orçamento mais apertado com o passar do tempo até que não consegue pagar as parcelas e perde o imóvel.

Por isso, se você não tem uma perspectiva boa com o seu emprego financiar direto com a construtora é entrar num risco gigantesco de você não conseguir pagar as parcelas e perder esse imóvel. Estamos num país sem segurança jurídica e onde seu poder de compra derrete com o tempo.

A solução é você colocar como meta na sua vida ter educação financeira e se planejar para conseguir as coisas da forma correta que é dentro do seu orçamento sem dar um passo maior que a perna.

Se tiver que esperar mais tempo para comprar pelo financiamento comum, caso hoje você tem nome sujo espere o tempo certo, mas não faça o financiamento direto com a construtora.

Agora se você for um investidor que consegue pagar a primeira e a última parcela do financiamento direto com a construtora, para quitar na metade do tempo,aí sim vale muito a pena você realizar a aquisição do imóvel dessa forma.

Você vai conseguir economizar bastante, caso contrário evite essa forma de parcelamento.

Deixe um comentário