Trata-se de usar um sistema de alocação estratégica para te dizer quando comprar na baixa e vender na alta.

Dessa forma você sempre vai contra o mercado, contra a manada, faz o contrário do investidor médio, que não passa de um especulador esperando surgir a oportunidade perfeita de comprar uma ação, e ela se valorizar muito para você vender na alta, que é algo que não existe.

Entenda que existe uma diferença entre retorno dos investimentos e retorno dos investidores.

Mesmo que você compre ações que tendem a valorizar muito, tesouro IPCA+ que tem uma taxa boa, mesmo que você tome várias decisões boas, se o seu comportamento é o de seguir a manada e perder dinheiro:

- se for o comportamento de comprar na alta, quando as notícias são boas, e vender na baixa quando as notícias são ruins.

Você terá um retorno negativo dos seus investimentos, mesmo que os ativos no longo prazo tenham se valorizado.

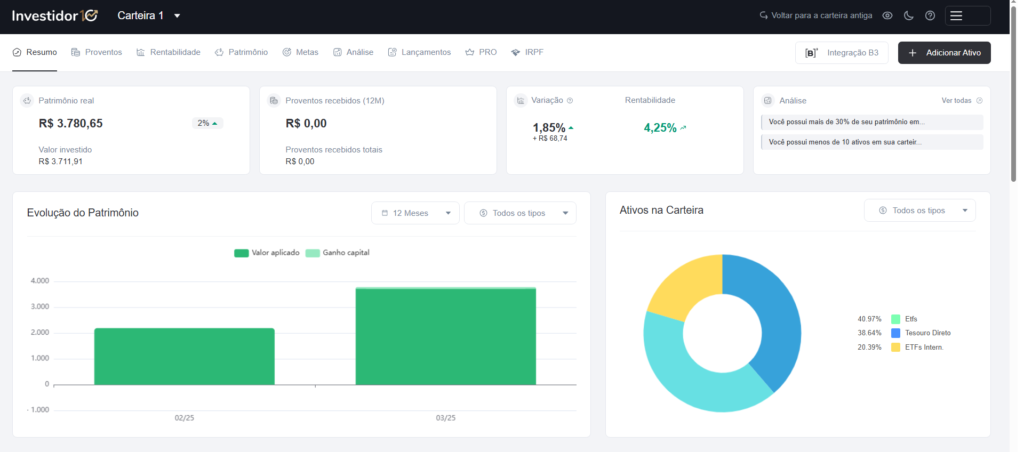

Dito isso, abaixo deixo a minha alocação de ativos da minha carteira de investimentos ideal:

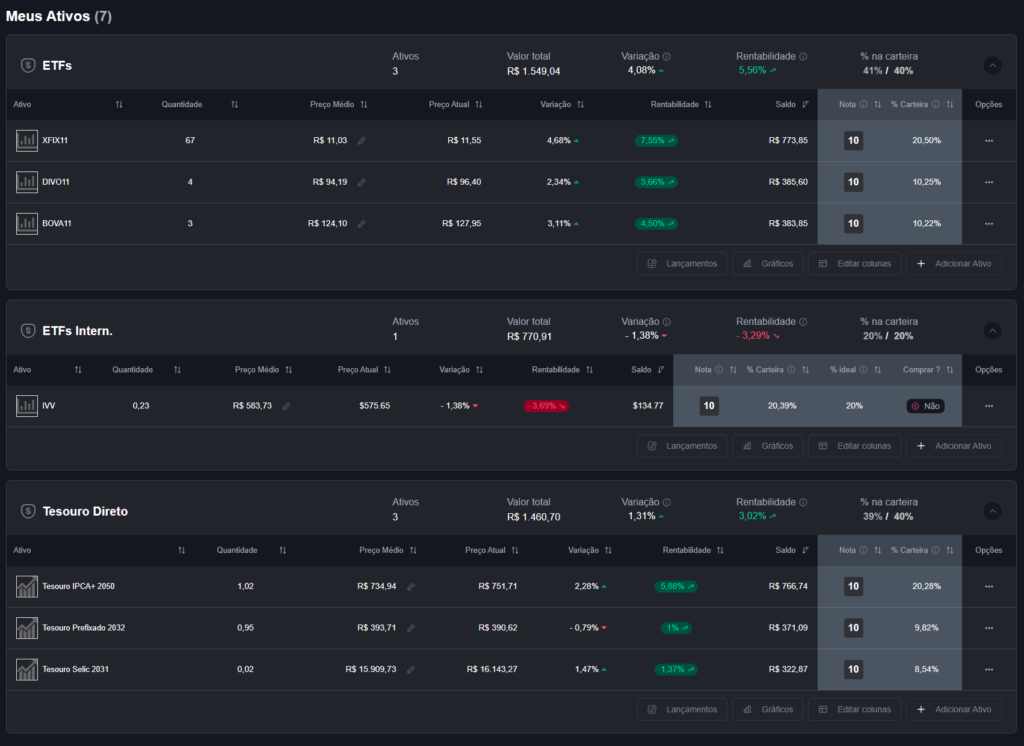

Renda fixa = 40% da carteira

10% – Selic 2031

10% – Prefixado 2032

20% – IPCA+ 2050

Renda variável = 60% da carteira

20% – IVV Ações em Dólar

20% – XFIX11 Fundo Imobiliário

10% – BOVA11 Ações Brasileiras

10% – DIVO11 Ações maiores pagadoras de dividendos

Manter a disciplina na alocação de ativos sempre em 3 classes de ativos: renda fixa nacional, renda variável nacional e renda variável em dólar. Como já dizia Warren Buffet: não coloque todos os ovos na mesma cesta.

Os ativos dessa carteira montada ficam assim:

Saber o que fazer com os seus investimento é algo simples mas não é fácil. Siga essa estratégia pensando sempre no longo prazo sem querer tentar aproveitar a cada brecha do mercado, buscar atalhos que é quando o perigo de comprar na alta e vender na baixa acontece.

Lembre-se que quem quer realmente ficar rico não está atrás de negócios fáceis, de promessas milagrosas, de agir na emoção. Se você na sua cabeça foge de promessas milagrosas e só se preocupa em investir seu dinheiro em ativos sólidos e seguros para o longo prazo você está no caminho certo porque o bom investidor faz o contrário do que a manada faz.

Dessa forma, você fica protegido de qualquer cenário macroeconômico. Se a inflação subir tem uma parte da sua carteira de renda fixa que vai te pagar mais, agora se a Selic e a inflação caírem tem uma outra parte da sua carteira (renda variável) que vai te rentabilizar muito mais por muito mais tempo.

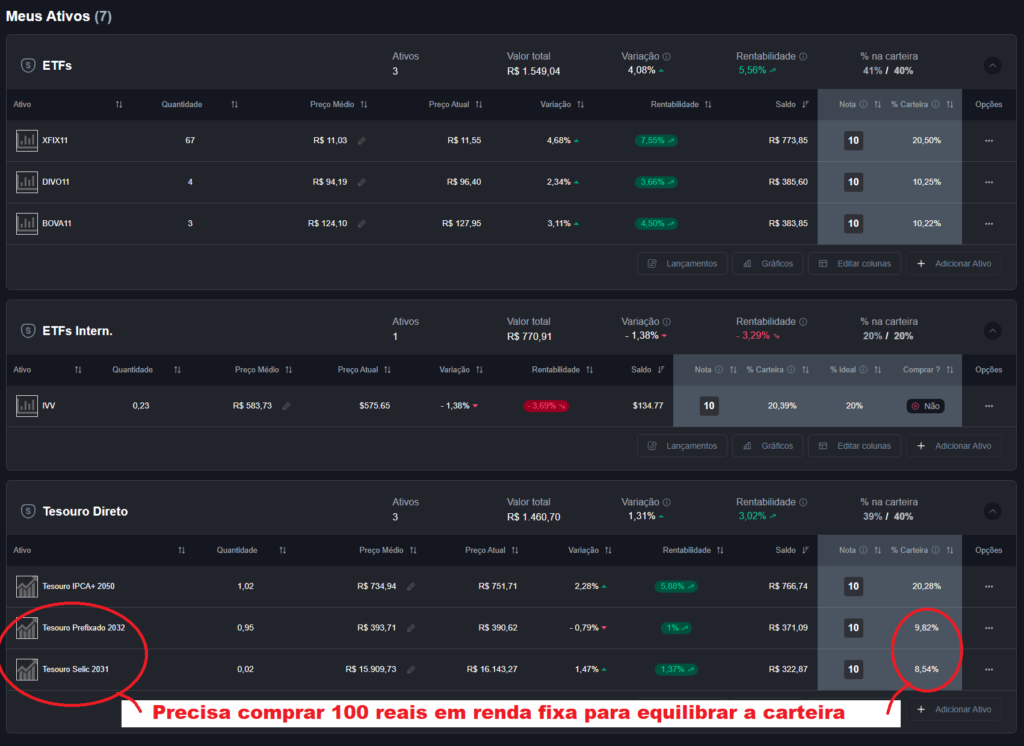

Por último, a sua principal função como investidor é fazer o rebalanceamento da sua carteira ao longo do tempo, ou seja, vender tudo aquilo que está caro para comprar aquilo que está barato. Vou deixar um exemplo de rebalanceamento para a minha carteira:

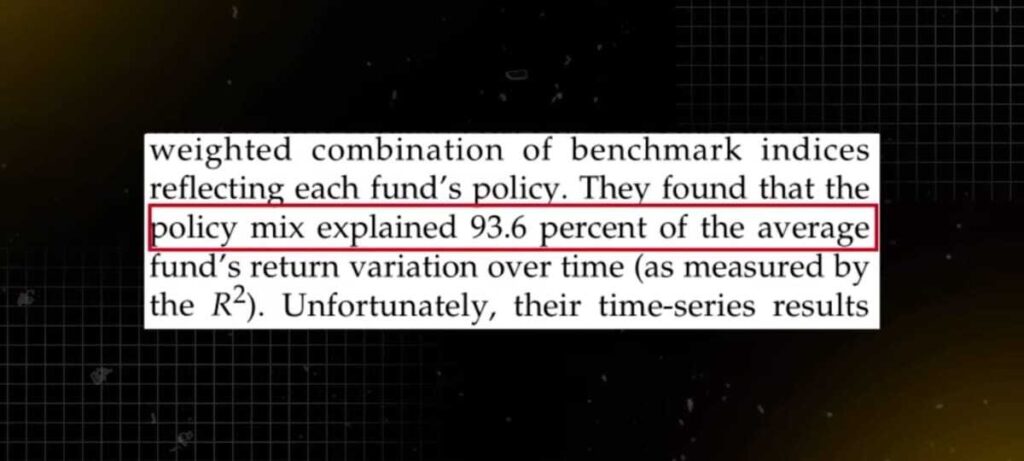

Isso corresponde a 90% da sua performance enquanto que a escolha correta dos ativos corresponde a apenas 10% do resultado conforme explica o texto seguinte.

Esse é o processo que você deve repetir por décadas e décadas para viver de renda. Para quem sabe investir e sabe a hora certa de comprar e vender um ativo o momento vai ser sempre de oportunidade.

Todo investidor deve separar duas formas de pensar: a de cidadão que pensa em voto, em governo que segue a cidadania mesmo e a sua cabeça de investidor que segue a sua cabeça de forma mais fria independente das narrativas de mercado.

Para quem investe com base em estratégias quantitativas, racionais e que são comprovadas no tempo não tem notícia nenhuma do mercado que abale suas decisões com relação a sua carteira para que você sempre compre na baixa e venda na alta.

E tem mais: quem não encontrar uma forma de ganhar dinheiro enquanto dorme vai precisar trabalhar até morrer e investir seu dinheiro é uma forma de ter uma nova fonte de renda que vai te levar a liberdade financeira porque o seu dinheiro começa a trabalhar para você e ele começa a crescer sem precisar você trabalhar para ele.

Isso é jogar um jogo diferente, o jogo dos ricos porque quanto mais cedo você investe já começa a ter essa segunda fonte de renda mesmo que seja pouco por mês mas entenda que nessa conta entra o poder dos juros compostos ao seu favor em cada investimento em ativos.

Pequenas quantias investidas regularmente podem se transformar em grandes patrimônios ao longo dos anos. No começo os juros compostos parecem muito pouco mas no longo prazo esses juros compostos será a maior fortuna que você pode fazer.

Observação importante na hora de usar o home broker da corretora de investimentos:

Sempre compre os ativos de renda fixa e renda variável quando a bolsa B3 estiver aberta, o mesmo para os ETFs internacionais. Só compre quando a bolsa estiver aberta para já debitar o valor da sua conta na hora ou pelo menos a ordem de compra já ser executada na hora.

Quando você realiza uma compra na bolsa brasileira B3 demora até dois dias úteis para debitar da sua carteira. Então a partir de quinta-feira o valor vai ser debitado até segunda-feira, na sexta debita até terça-feira e se tiver feriado também demora mais para debitar os valores.

Em resumo, só negocie na bolsa quando ela estiver aberta e depois de comprar um ativo você tem que manter por um bom tempo parado o saldo na conta de investimentos para finalizar a compra desse ativo.

O IVV na bolsa de valores norte americana você pode comprar em qualquer fração que quiser enquanto que na bolsa brasileira você só pode comprar o ativo de acordo com uma fração mínima o que te restringe mais na hora de selecionar alguns ativos de renda fixa e renda variável.

Exemplos para a renda variável:

– O Divo11 você só compra a partir de 96 reais (março 2025)

– O Bova11 você só compra a partir de 128 reais (março 2025)

– Agora o Xfix11 você já consegue investir a partir de 11,51 reais então é muito mais fácil conseguir comprar somente a quantidade que deseja.

Exemplos para a renda fixa:

– Prefixado 2032 você compra a partir de 4 reais (março 2025)

– Ipca+ 2050 você compra a partir de 7 reais (março 2025)

– Porém o Selic 2031 você só compra a partir de 161 reais (março 2025) o que desbalanceia a sua carteira de investimentos já que caso você queira comprar uma fração menor dele não será possível.

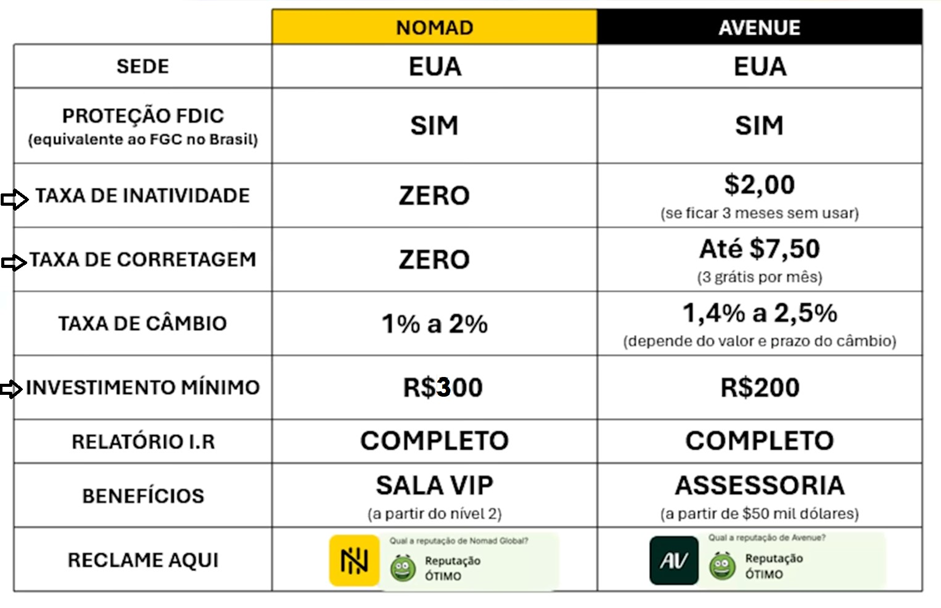

Observação ao usar a Nomad para investir em ETF internacional:

O IVV é o melhor ativo quando se trata de investir no valor que deseja porque é exatamente qualquer quantidade de dólares que você pode comprar. Mesmo que ele custe hoje a unidade no preço de 569,61 dólares (março 2025) você pode comprar qualquer fração do IVV.

Porém só é possível converter reais em dólares na Nomad a partir de 50 dólares, então lembre-se de só transferir dinheiro para a Nomad a partir de 300 reais para investir. Vou exemplificar esses valores abaixo:

- O valor mínimo para realizar uma conversão para a conta investimento em renda variável é de R$ 300,00.

- Caso você tenha saldo na conta internacional Nomad, o valor mínimo para realizar uma transferência da conta internacional para a conta investimento é de US$ 50,00.

Por isso, eu também estudei mudar para a conta da Avenue que tem uma taxa de câmbio mínima de 200 reais, sendo menor que na Nomad para investir, porém apresenta os seguintes pontos negativos:

- Tem uma taxa de corretagem acima de 3 operações por mês,

- Taxa de inatividade de 2 dólares para clientes que, nos últimos 90 dias, não atingiram US$ 2.000,00 de patrimônio total em dólar (somatória dos valores em dólar nas contas Banking e Investimentos)

- ou não realizaram depósitos na conta de investimentos por 3 meses ou mais.

O comparativo final fica assim: (taxa de câmbio podem variar)

Em resumo, se você conseguir movimentar a conta com frequência para evitar a taxa de inatividade e se não costuma fazer muitas operações em dólar para evitar a taxa de corretagem, a Avenue vale muito a pena porque você investe a partir de 200 reais.

Agora se você não tem essa frequência de colocar 200 reais a cada 3 meses em dólares aí vai ter que continuar com a Nomad porque não tem essas taxas mas fique ciente que só vai conseguir transferir dinheiro a partir de 300 reais (50 dólares) para a conta de investimento.

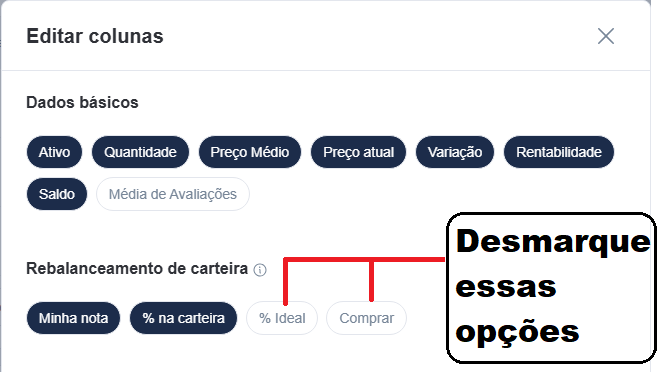

Observação ao usar o site Investidor10:

Na hora de montar sua carteira de investimentos e fazer o rebalanceamento no site Investidor10 você pode selecionar a quantidade ideal de cada ativo porém ele separa os ativos por classes então, por exemplo, na renda variável brasil eu coloco o valor de 20% xfix11, 10% bova11 e 10% divo11.

O site mostra é o valor de 40% como a meta ideal, que a soma deles deve compor na carteira, mas com relação aos ativos individualmente falando, ele vai dividir igualmente a quantidade como 13,33% em cada um deles, sendo que eu falei acima que não é essa porcentagem que quero colocar neles.

Em resumo, você tem que se atentar ao usar o Investidor10 porque às vezes a indicação dele do que é para comprar ou vender e o valor indicado que você deve aportar não está de acordo com o que é para você fazer na hora de rebalancear a sua carteira para o modelo de carteira ideal.

Eu resolvi essa questão da seguinte forma: ir na opção “Editar colunas” onde selecionei as opções “% ideal” e “Comprar?” e desmarquei elas para não aparecerem mais nas informações da carteira para não me confundir sobre o que é preciso comprar ou vender na minha carteira.

Nesse caso, eu uso como referência a coluna “% Carteira” para saber quanto está cada ativo e eu mesmo já vou saber o que tem que comprar e o que tem que vender.

Eu só mantive as colunas de “% ideal” e “Comprar?” no ETF Internacional porque eu só tenho um ativo nele que é o IVV então essas informações que ele me apresentar realmente são as informações corretas do que eu tenho que fazer para rebalancear esse ativo na minha carteira.

Integração do site Investidor10 com a bolsa B3:

Tem como você integrar o investidor10 com a B3 o que já atualiza automaticamente os seus investimentos quando você compra evitando de você ter que fazer isso de forma manual e também facilitando na hora de declarar o seu imposto de renda.

A questão que aparece e conflita com a minha carteira de investimentos, é que no meu patrimônio na B3, eu tenho mais em reserva de emergência no tesouro Selic do que investido na bolsa e, se eu integrar o site investidor10 na B3, vai bagunçar a porcentagem da minha carteira ideal de investimentos na hora de fazer o rebalanceamento da carteira.

Então eu prefiro ir colocando os ativos manualmente mesmo para atualizar a minha carteira dentro do site investidor10.

Tendo essas dicas em mãos você vai conseguir investir por conta própria facilmente e fazendo isso todos os meses isso vai se tornar um hábito na sua vida para conquistar a tão sonhada liberdade financeira no longo prazo.

Então o desafio é um só: Continue fazendo os aportes todos os meses até que investir se torne um hábito na sua vida. Lembre-se sempre que o importante é não parar!

Por fim: Tome cuidado para não cair em golpes financeiros!

Essa é a última dica que vou te passar, mas considero a mais importante de todas, algo que se todos nós já soubéssemos, nunca cairia em nenhum golpe financeiro te prometendo retornos milagrosos. Vamos lá:

Quando você está investindo, você faz uma transferência para o seu CPF, para uma conta que é sua. Não existe essa conversinha de fazer investimentos no nome de uma empresa, no nome de outra pessoa, para esse suposto “investidor” te passar depois o lucro desse investimento.

Corretoras geralmente fazem o investimento debitando da sua conta por TED, e não por pix e, ela não aceita se você fizer a transferência de uma conta pessoa jurídica, e nem de outro CPF.

Tem que ser de você para você mesmo, e isso vale também para quando você for fazer resgates na sua conta, só transfere para o seu CPF.

Sabendo desse detalhe, é impossível você cair nos golpes de criptomoedas que são tão comuns nas redes sociais, entre outros investimentos com retornos irreais, que eles divulgam em perfis falsos das redes sociais. Fique esperto!

Deixe um comentário