Os financiamentos estão no dia a dia das pessoas e agora você vai aprender a fundo as diferentes modalidades bem como estimar o valor das parcelas.

Para iniciar você precisa entender o que significa financiar algo? É você pedir um empréstimo para um banco com o objetivo de comprar um bem, no caso o imóvel que é nosso foco aqui.

O banco vai exigir uma entrada inicial para essa operação e vai te emprestar o valor restante para você comprar o imóvel, e você vai devolver para o banco esse financiamento ao longo do tempo na forma de parcelas.

A empresa que te empresta o dinheiro recebe os juros desse financiamento como recompensa. O dinheiro futuro perde valor ao longo do tempo pela inflação e é justamente para compensar essa perda financeira ao longo do tempo que você tem que devolver mais dinheiro do que pegou emprestado para o banco.

Os juros serão a diferença do valor que você pegou emprestado em relação ao valor que você vai pagar.

O valor aprovado na análise de crédito do banco é liberado imediatamente para a compra do imóvel sendo a forma mais rápida de se comprar um novo imóvel de forma parcelada no mercado.

O imóvel adquirido fica alienado ao banco até que a quitação do imóvel aconteça sendo a garantia do banco pelo valor emprestado. Em caso de calote ele pode vender o imóvel e evitar um prejuízo maior.

Já que imóvel é o bem mais caro que um brasileiro adquire, logo o banco não vai emprestar um valor expressivo de dinheiro sem garantia de retorno.

Dito isso, existem duas tabelas de amortização de financiamentos imobiliários e conhecê-las é essencial para nós podermos fazer uma análise de valores e poder avaliar se estamos ou não fazendo um bom negócio.

Estamos falando da tabela Price e tabela SAC que nos permite verificar as condições de um financiamento e geralmente são utilizadas para pagamentos mensais.

Para entender como podemos estimar o valor das parcelas de um financiamento imobiliário temos que ter em mente a regra padrão seguinte:

R = A + J , sendo:

R = o valor futuro que é o valor da parcela.

A = Amortização da parcela, ou seja, o valor presente.

J = Juros da parcela mensal.

Veja que essa equação é igual a equação fundamental da matemática financeira: M = C + J , sendo:

M = Montante ou valor futuro.

C = Capital ou valor presente.

J = Juros expresso em valor monetário que pode ser calculado pelo J = S * i que é o Saldo Devedor x taxa de juros mensal.

Na prática, essa equação representa quanto do meu valor presente eu estou abatendo da minha dívida. Então se eu pago uma parcela eu consigo saber em quanto minha dívida vai reduzir, ou seja, quanto do meu saldo devedor diminui.

Às vezes, a pessoa está pagando 1.000 reais de parcelas e ela acha que a dívida cai 1.000 reais mas não, a dívida cai bem menos porque dentro da parcela tem o juros desse financiamento, o juros dessa compra de produto.

Entenda que nenhuma empresa é instituição de caridade, quando uma empresa diz que está fazendo um produto sem juros como a propaganda de vender carro com taxa 0%, na prática ela aumenta o valor do produto e divide igual no custo efetivo total. Intrinsecamente tem esse acréscimo de preço equivalente em juros.

O detalhe principal é que a tabela Price e tabela SAC terão jeitos diferentes de calcular a parcela mensal (R) e a amortização (A), enquanto o Juros (J) serão iguais para as duas. Agora vou falar sobre cada uma dessas tabelas de amortização a seguir.

Montagem de uma tabela Price em 360 meses

Na tabela Price ou Sistema Francês, é uma modalidade de financiamento de prestações fixas. O valor da parcela mensal é sempre constante, ela vale para todos os meses. Ou seja, o valor do boleto mensal é fixo.

Não existe financiamento de imóvel sem entrada, no mínimo você precisa de 20% a 30% de entrada no início desse financiamento e você parcela apenas o restante. Você pode usar o FGTS na entrada do financiamento.

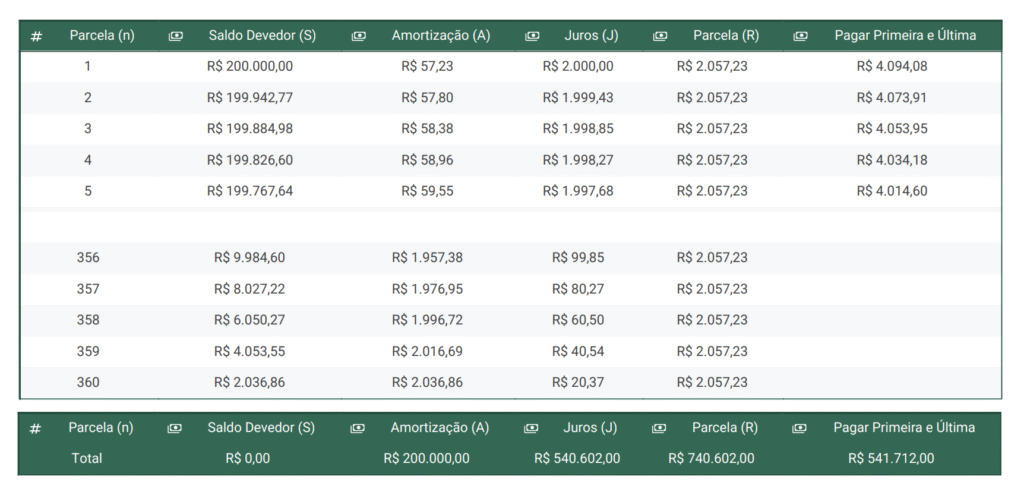

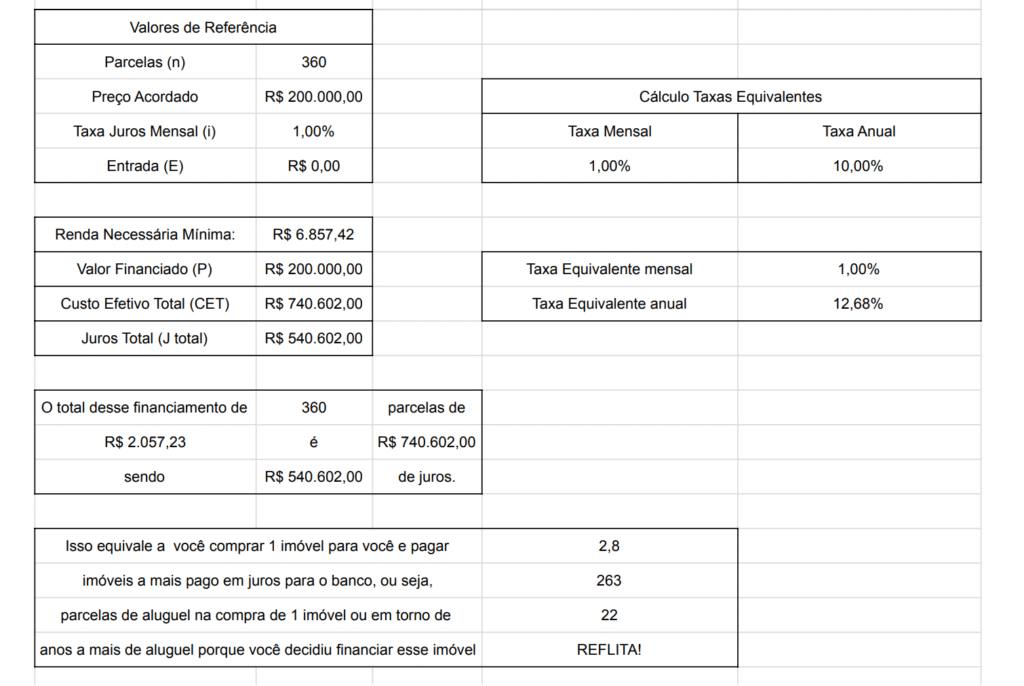

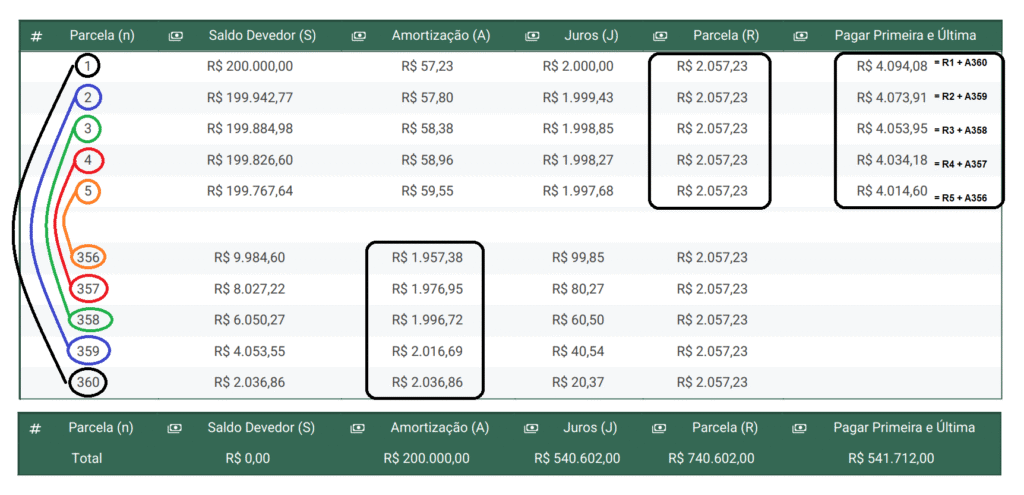

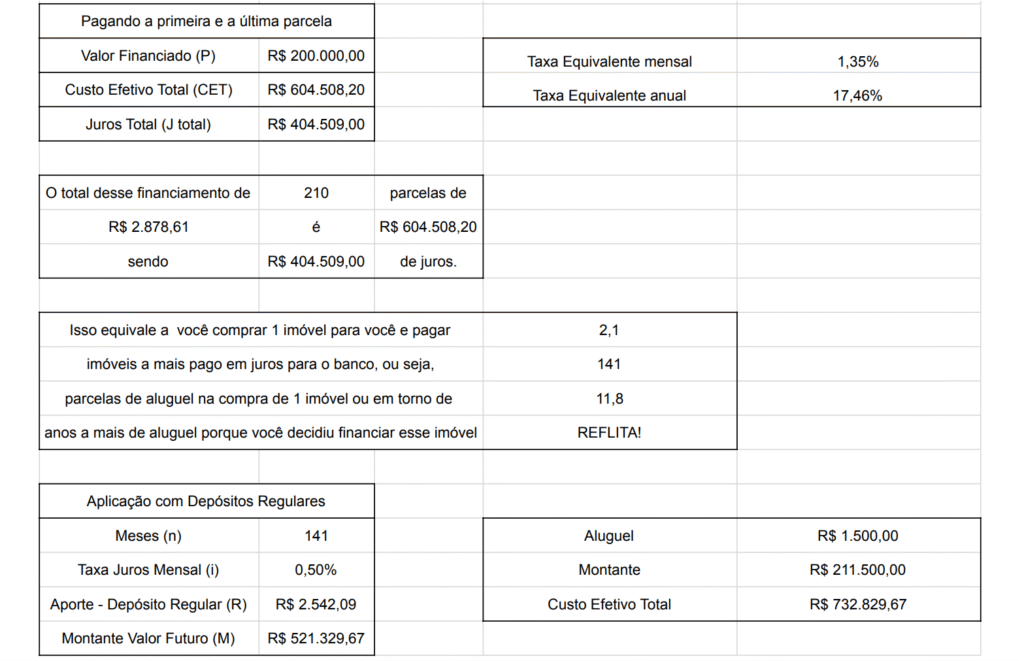

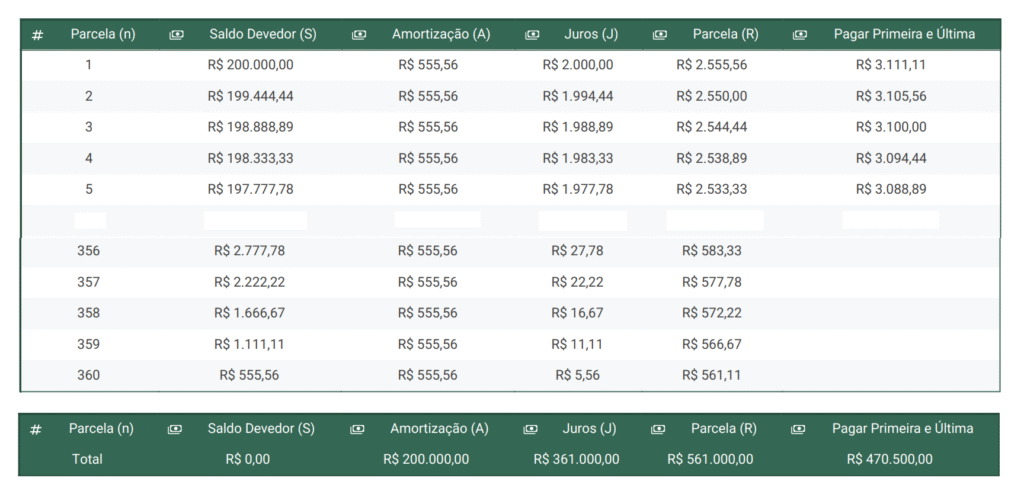

Num exemplo de um imóvel de 260.000,00 vamos utilizar a seguinte lógica: cliente deu 60.000,00 de entrada para a construtora e financiou os outros 200.000,00 com o banco em 360 meses a um juros 1% ao mês na tabela Price.

O cálculo da Parcela mensal R é feito com a seguinte fórmula:

O juros mensal é calculado pelo saldo devedor (S) x a taxa mensal (i) J = S*i

A amortização é calculada pelo R – J.

O saldo devedor do próximo mês é a subtração de S1 – A1 e você faz assim em diante até finalizar a planilha e se fizer no excel dá para preencher automático a tabela.

Por fim, o cálculo do Custo Efetivo Total é o seguinte: CET = R * n , ou seja, basta fazer R$ 2.057,22 * 360 = R$ 740.599,20.

Esse é o montante da dívida e os juros são J = M – C , sendo C o valor financiado de R$200.000,00. Logo, o valor pago em juros será R$540.599,20.

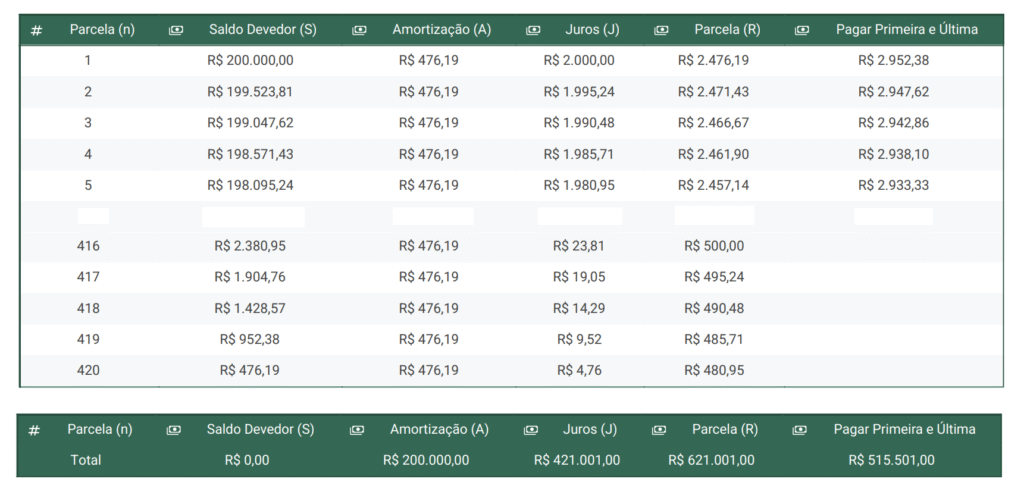

Deixei o PDF referente a como fica cada valor da tabela Price ao longo do tempo de financiamento, que nesse caso é 360 meses e também fiz a conta de quanto você paga no final se você conseguir pagar a primeira e a última parcela.

Vou destacar agora a primeira linha e a última linha desse financiamento:

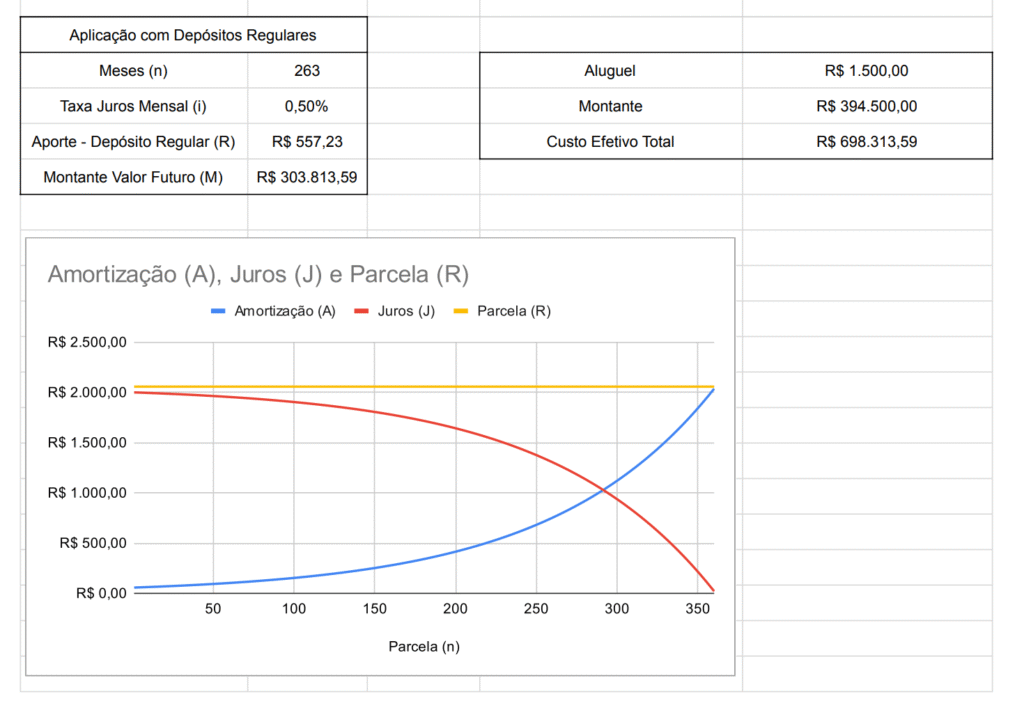

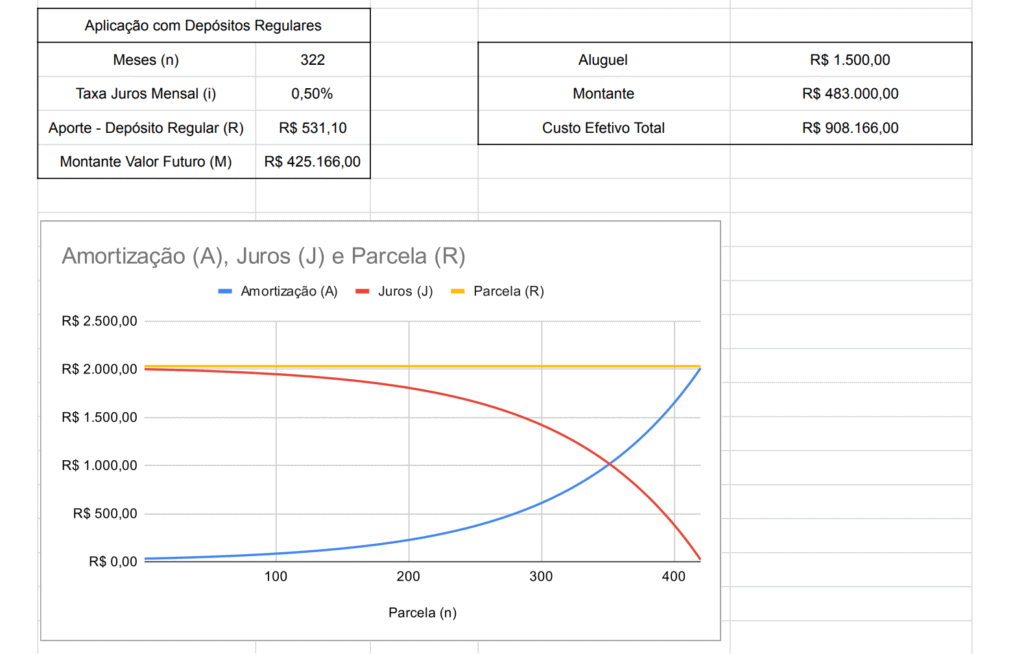

Na tabela vemos que a parcela mensal (R) é constante, a amortização (A) é crescente saindo de R$ 57,23 até R$ 2.036,86 e os juros (J) vão caindo porque a dívida está caindo como podem ver na coluna do saldo devedor (S).

Abaixo vou deixar as informações relevantes referente a essa tabela de financiamento para entender o custo efetivo total:

Veja nessa tabela feita no Excel que o valor das primeiras parcelas do financiamento na Tabela Price são para pagar apenas juros (J) e que é muito lento para esse valor do juros diminuir, ao mesmo tempo que acontece o contrário para o valor amortizado (A) do saldo devedor que começa muito pequeno e no final do financiamento sobe vertiginosamente.

Amortização do financiamento imobiliário – Detalhes

Agora quando se trata de você amortizar as parcelas lembre-se que o objetivo é ter um desconto em relação ao que seria pago. Basicamente, o que temos que fazer é eliminar os juros da conta:

Ou seja, toda vez que você antecipar uma parcela esse valor somente contém amortização, você não pode ter juros na parcela antecipada porque você vai pagar o valor presente que é a amortização.

Sempre quando amortizamos uma parcela do financiamento nós estamos tirando essa parcela do valor futuro e trazendo para o presente. Com isso eliminamos o vínculo entre os dois que é o juros.

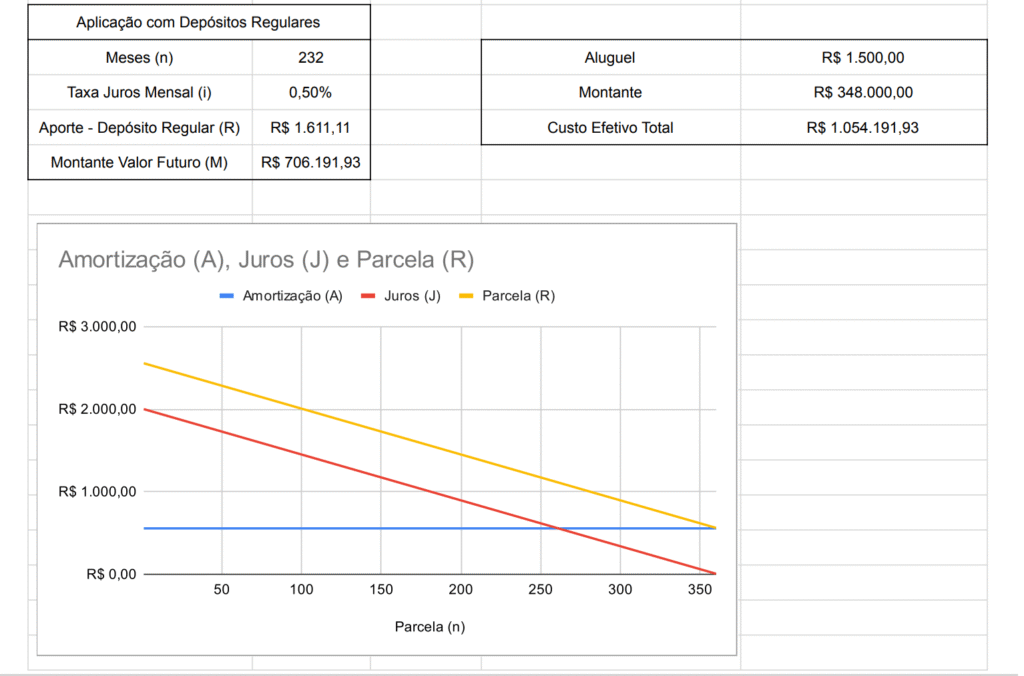

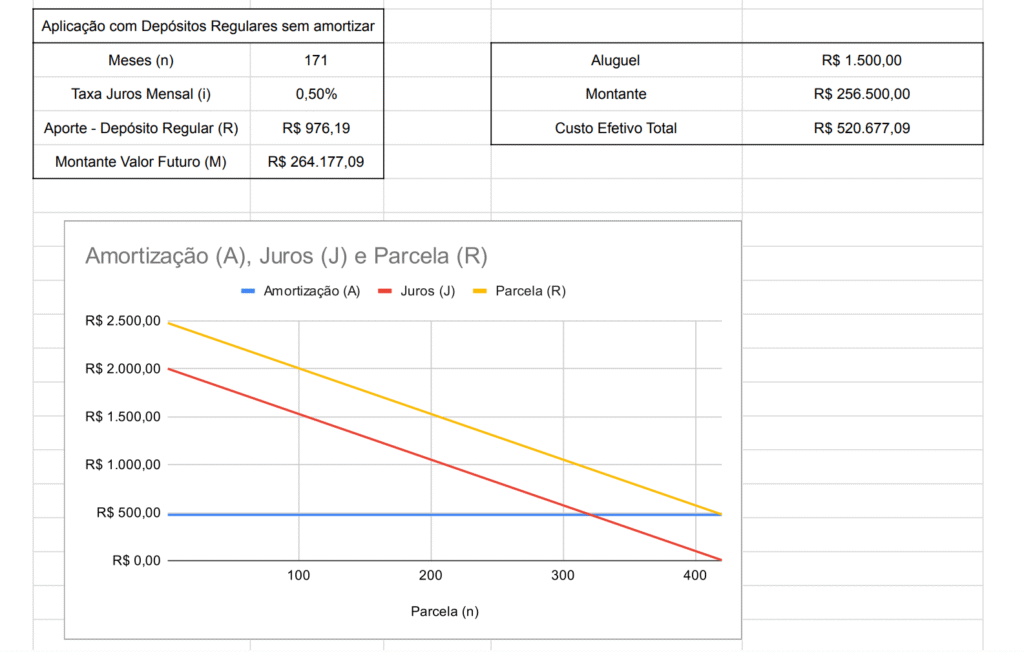

Se você recebeu uma bonificação na empresa, uma herança ou você se planejou para sempre pagar a primeira e a última parcela para tentar acabar na metade do tempo, antecipar o financiamento sempre vai ser um bom negócio porque os juros caem, você só paga o valor da amortização.

Realizando a Amortização do financiamento pela tabela Price na prática

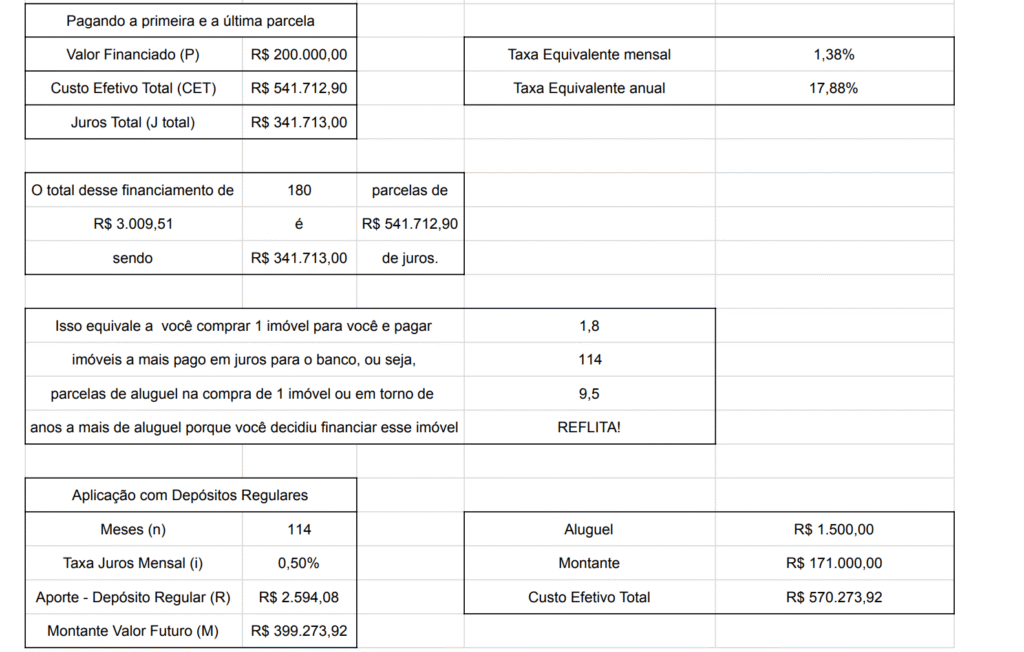

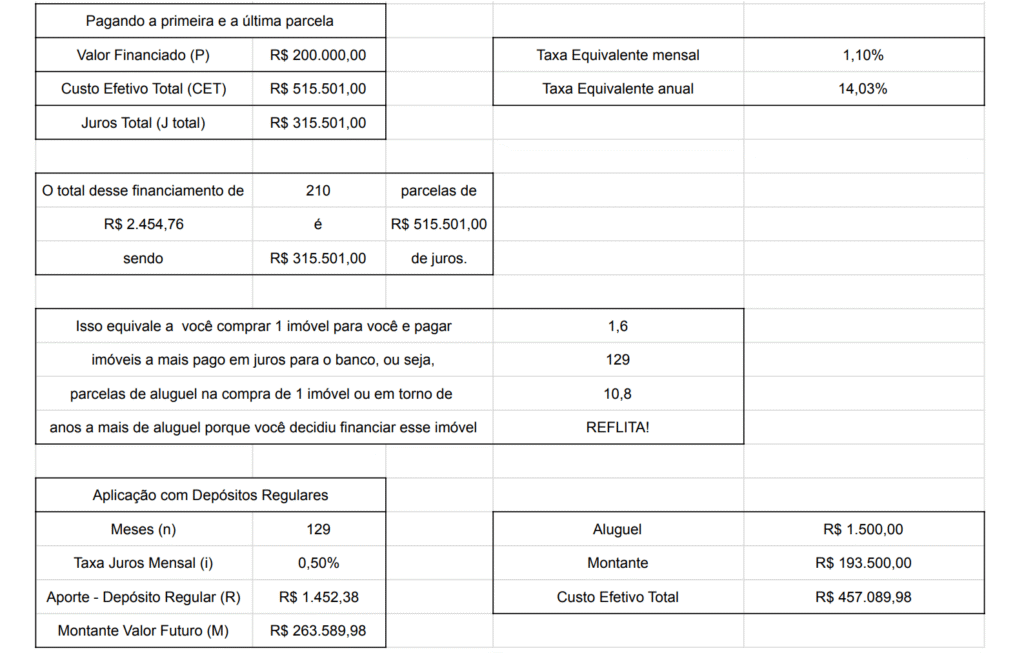

Se a ideia for quitar a dívida, o valor a ser pago é o saldo devedor do financiamento. Agora se ao invés de quitar eu vou sempre pagar a primeira e a última.

Fica assim: pago a primeira (1) e a última (360), pago a segunda (2) e a penúltima (359), pago a terceira (3) e a antepenúltima (358) e vou indo pelas duas pontas até chegar no meio que eu fecho a minha dívida na parcela 180 e 181.

Isso significa que para você pagar a primeira e a última parcela desse financiamento vai sair praticamente o dobro da sua parcela mensal, se é R$2057,23 a parcela fixa, você vai começar pagando R$ 4.094,08 caso faça a amortização da última parcela junto da parcela mensal.

Então são valores bem elevados para o padrão das famílias porque a renda mínima para esse crédito ser aprovado é de R$ 6.857,42 e você gastar mais da metade desse salário para conseguir pagar a primeira e a última parcela é visivelmente inviável.

Eu sei que existe além do recurso do próprio bolso a possibilidade de você amortizar as parcelas do financiamento a cada 2 anos utilizando o seu FGTS, seriam 2 salários de R$ 6.857 acumulados, mas para esses valores de amortização tão altos necessários para amortizar cada parcela de trás para frente essa estratégia continua sendo inviável.

Se fosse possível você pagar uma parcela dessas você diminuiria o juros desse financiamento em 200.000,00 reais então fica muito mais em conta porém se você tem condições de pagar 4mil reais em parcela isso significa que o custo de oportunidade de deixar seu dinheiro investido ao invés de entrar no financiamento será muito alto.

Acaba por fazer mais sentido você investir já que vai ganhar proporcionalmente muito mais juros para comprar esse imóvel à vista no futuro, então acaba não compensando fazer essa jogada a menos que consiga uma taxa de juros do financiamento muito mais em conta, o que só é possível se você comprar pelo programa minha casa minha vida que eu vou comentar mais a frente.

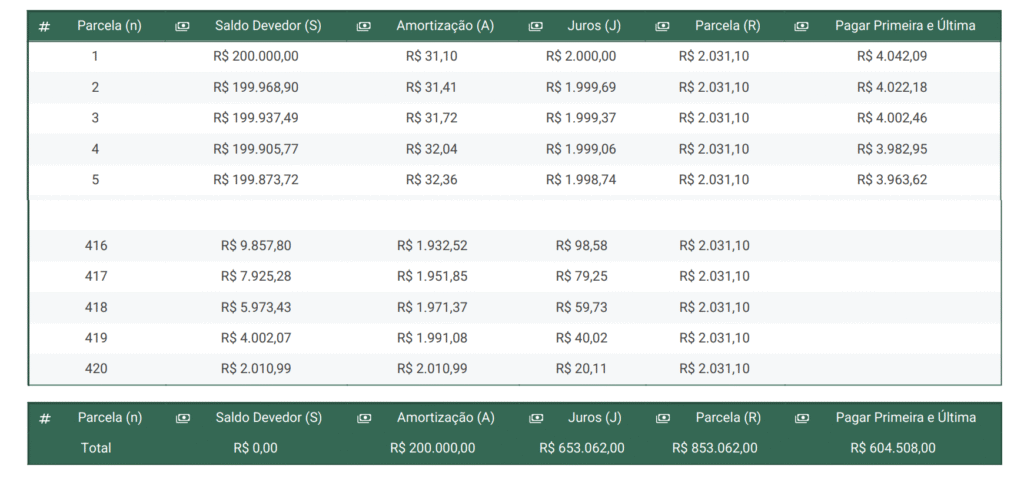

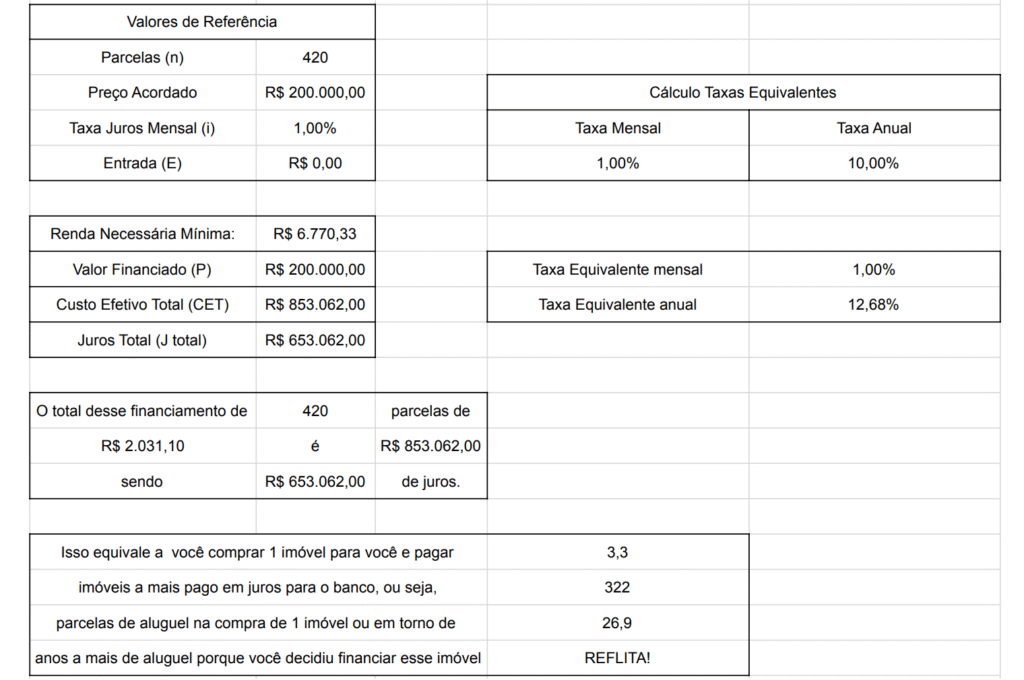

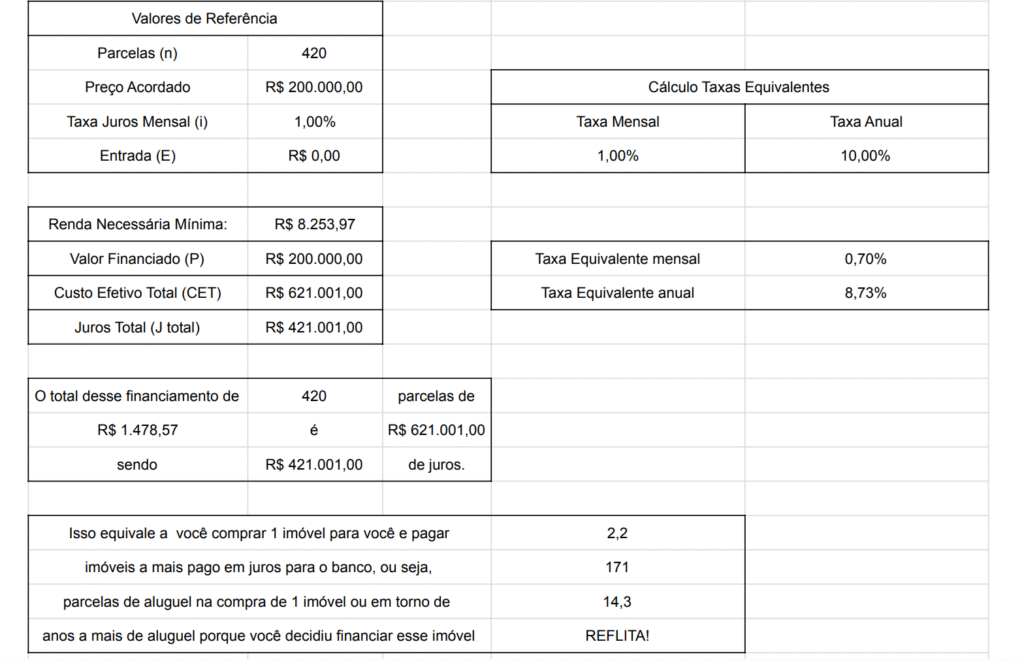

Montagem da tabela Price para o prazo de 420 meses

Deixei o PDF referente a como fica cada valor da tabela Price ao longo do tempo de financiamento, que nesse caso é 420 meses e também fiz a conta de quanto você paga no final se você conseguir pagar a primeira e a última parcela.

Vou destacar agora a primeira linha e a última linha desse financiamento:

Na tabela vemos que a parcela mensal (R) é constante, a amortização (A) é crescente saindo de R$ 31,10 até R$ 2.010,99 e os juros (J) vão caindo porque a dívida está caindo como podem ver na coluna do saldo devedor (S).

Abaixo vou deixar as informações relevantes referente a essa tabela de financiamento para entender o custo efetivo total:

Você pode ver que as condições ficam ainda mais caras do que no prazo menor tendo em vista que estamos mantendo as mesmas informações do primeiro exemplo e só mudamos o prazo adicionando mais 5 anos nesse financiamento.

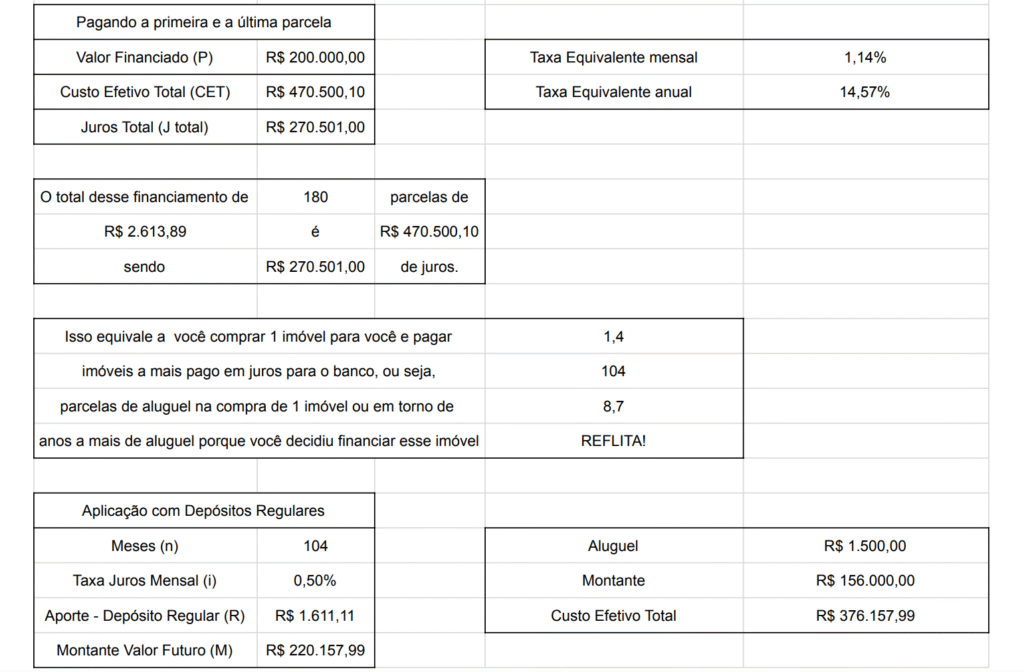

Agora vou mostrar as condições se for feito o pagamento da primeira e da última parcela pela tabela Price no prazo de 420 meses:

Quando passamos para um prazo maior e conseguimos amortizar a primeira e a última parcela, veja que a diferença entre os dois financiamentos diminui bastante ficando em 60mil reais.

Mesmo assim como o valor fica nos seus 4.000 reais por mês no começo em ambas as situações compensa muito sempre fazer no menor prazo de 360 meses se for possível, já que muitas vezes diminuir o prazo significa ter menos crédito aprovado aí invalida essa opção e se torna melhor continuar no prazo mais longo mesmo.

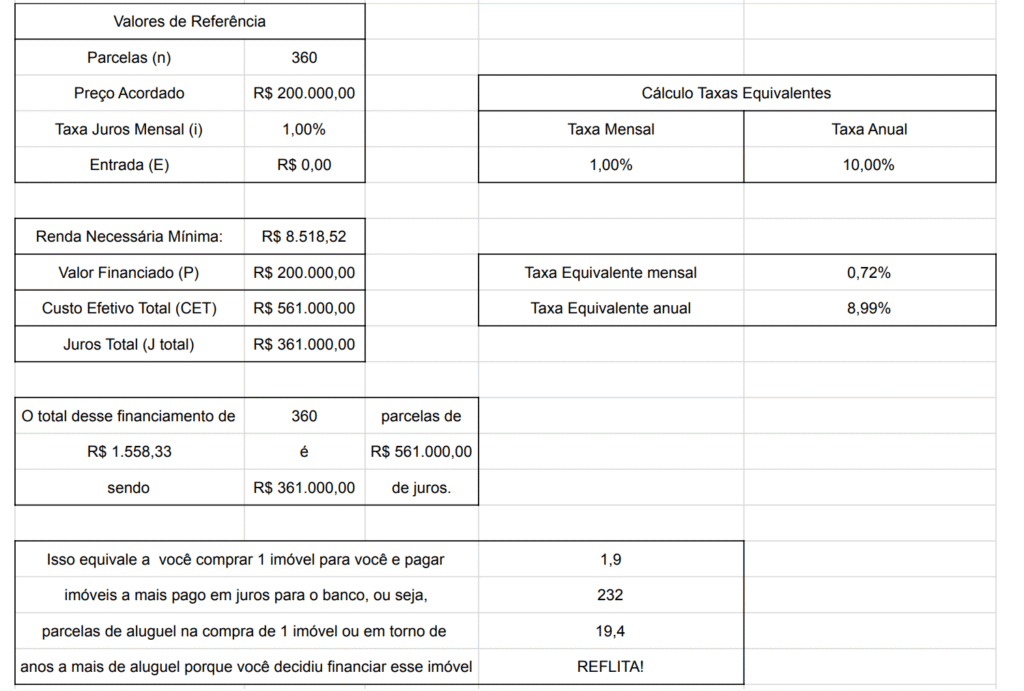

Montagem da Tabela SAC para o prazo de 360 meses

O Sistema de Amortização Constante (SAC) é um método de financiamento onde as parcelas iniciais são maiores e, gradualmente, diminuem ao longo do tempo.

Além das parcelas decrescentes, a amortização das parcelas dessa modalidade de financiamento são constantes ao longo do tempo, sempre o mesmo valor do saldo devedor é amortizado a cada parcela paga.

Já com relação aos juros, assim como na tabela Price os juros incidem sobre o saldo remanescente, diminuindo a cada parcela paga.

Calcula-se a amortização com uma divisão simples entre o saldo devedor inicial e o número de parcelas.

Calculam-se os juros do mesmo jeito da tabela Price, a taxa vezes o saldo devedor e, depois, a parcela mensal R:

Ao invés da parcela constante como era na Price, o “R”. Na tabela SAC quem vai ser constante é o “A”, a amortização vai ser sempre o mesmo valor.

Como eu vou ter o A e o J desde o início, o R eu calcular somando os dois em cada mês e como os juros diminuem todos os meses a parcela mensal também será decrescente ao longo do tempo.

Na tabela Price nós achamos o A por último, na tabela SAC nós achamos o R por último. Então você consegue preencher a tabela nas duas modalidades só trocando a ordem do que você encontra primeiro.

O saldo devedor do próximo mês é a subtração de S1 – A1 e você faz assim em diante até finalizar a planilha e se fizer no excel dá para preencher automático a tabela.

No final, o cálculo do Custo Efetivo Total é diferente para a tabela SAC, sendo feito da seguinte forma: CET = Rmédio * n , ou seja, basta fazer a média entre a primeira e a última parcela e multiplicar pelo prazo. Fica assim:

CET = (R$ 2.555,56+R$ 561,11)/2 * 360 = R$ 561.000,60.

Esse é o montante da dívida e os juros são J = M – C , sendo C o valor financiado de R$200.000,00. Logo, o valor pago em juros será R$361.000,60.

Agora vou deixar abaixo a tabela SAC montada no prazo de 360 meses para um crédito de 200mil reais a uma taxa nominal de 1% ao mês.

Podemos ver que o J diminui igual a tabela Price e o R diminui. Enquanto na Price o R é fixo e o A aumenta, na SAC o A é fixo e a parcela diminui.

A maior parte dos financiamentos ocorre nessa tabela na compra de imóveis. Você começa pagando um pouco mais de parcelas mas a parcela diminui com o passar do tempo então daqui a 5 anos, 10 anos a parcela é menor.

Outra característica da tabela SAC é que a amortização da dívida do financiamento acontece muito mais rápido tendo, como consequência, menores juros comparado com a tabela Price. Podemos ver isso na seguinte tabela de informações:

Perceba que a parcela mensal (R) é decrescente saindo de R$ 2.555,56 até R$ 561,11, a amortização (A) é constante no valor de R$ 555,56 e os juros (J) vão caindo porque a dívida está caindo como podem ver na coluna do saldo devedor (S).

Como a parcela vai ser menor então a sua situação financeira vai estar melhor nesse caso. Abaixo vou deixar as informações relevantes referente a essa tabela de financiamento para entender o custo efetivo total:

Veja que mesmo eu colocando eu colocando uma taxa de juros nominal de 1% ao mês a taxa de juros do custo efetivo total ficou em 8,99% ao ano e não 12%.

Isso acontece porque os juros são menores na tabela SAC. Você consegue perceber isso na tabela acima que mostra os juros nesse financiamento decrescem numa velocidade muito maior que na tabela Price.

Agora vou mostrar as condições se for feito o pagamento da primeira e da última parcela pela tabela SAC no prazo de 360 meses:

Isso significa que para você pagar a primeira e a última parcela desse financiamento vai sair na parcela inicial de R$ 3.111,11, se é R$2.555,56 a parcela fixa, você vai começar pagando R$ 555,56 reais a mais caso faça a amortização da última parcela junto da parcela mensal.

Na verdade, como o valor da amortização é constante em R$ 555,56, isso significa que não importa qual parcela das últimas você vai amortizar porque você só paga R$555,56 em cada parcela amortizada o que é muito mais barato do que na tabela Price que você teria que pagar o equivalente a 3 vezes a amortização de uma parcela em cada uma que for amortizar, aqui é muito mais em conta.

Então são valores bem saudáveis para alguém com a renda mínima necessária de R$ 8.518,52 para financiar o imóvel, nessas condições que eu passei de taxa de juros, e você gastar 36,52% do seu salário no início do seu financiamento é extremamente possível para conseguir pagar a primeira e a última parcela e quitar em metade do tempo economizando muito no custo efetivo total.

Nessa condição se torna muito interessante fazer o financiamento pela SAC e amortizar de trás para frente sempre. Se a taxa de juros que você conseguir for menor do que a que eu usei para os exemplos aqui o custo efetivo total cairá mais ainda economizando cada vez mais.

Montagem da tabela SAC para o prazo de 420 meses

Deixei o PDF referente a como fica cada valor da tabela SAC ao longo do tempo de financiamento, que nesse caso é 420 meses e também fiz a conta de quanto você paga no final se você conseguir pagar a primeira e a última parcela.

Vou destacar agora a primeira linha e a última linha desse financiamento:

Podemos ver que a parcela inicial diminui um pouco mas nada muito expressivo comparado com a tabela SAC em 360 meses. Para esse prazo de 420 meses as informações detalhadas do custo efetivo total são as seguintes:

Comparando as duas tabelas SAC vemos que o custo efetivo total aumenta em 60 mil reais para o caso do prazo mais longo aumentando 5 anos de parcelas. Então a regra continua sendo de escolher o menor prazo porque aqui as parcelas não diferem muito entre uma opção e outra.

Agora vou mostrar as condições se for feito o pagamento da primeira e da última parcela pela tabela SAC no prazo de 420 meses:

Agora com relação a você pagar a primeira e a última parcela, nesse exemplo vemos um acréscimo de 45 mil comparado com o prazo menor. Com relação a parcela inicial será de R$ 2.952,38 o que é um pouco menor mas nada muito significativo.

Com isso, voltamos a confirmar que o prazo menor sempre será a melhor opção para economizar, mas em se tratando da tabela SAC se você conseguir aprovar mais crédito fazendo em 420 meses acaba compensando esse prazo maior porque você consegue quebrar muito os juros pagando a primeira e a última parcela.

Qual é a melhor tabela: Price ou SAC?

Essa é uma pergunta comum dos compradores na hora de escolher a melhor tabela de financiamento mas a resposta para ela é sempre a mesma: Depende de cada cliente!

Depende do seu planejamento para essa aquisição do bem porque temos que entender se você:

- Tem as condições exigidas para o financiamento SAC que a parcela inicial é cerca de 20 a 25% maior e somente após 7 a 8 anos que essa parcela será menor que da tabela Price.

- Se você quer ter uma parcela menor antes escolhendo a Price sendo boa para quem prevê aumento na renda com o tempo.

- Vai querer quitar tudo de uma vez depois de um tempo, se você vai pagar até o final,

- se você prefere uma parcela fixa ou uma parcela decrescente porque tudo isso interfere em como você vai antecipar as parcelas para você escolher entre a tabela Price ou SAC

Em resumo, dependendo do problema uma vai substituir a outra. No geral a tabela SAC é sempre mais barata e mais fácil de amortizar, mas a tabela Price aprova mais crédito para você financiar o imóvel diminuindo a entrada necessária.

Deixe um comentário