Viver de renda passiva é como ter uma impressora de dinheiro, ela pode ser pequena, média ou muito grande.

Todas elas imprimem dinheiro todos os dias sem você precisar fazer esforço mas o quanto você vai ter disponível para viver de renda passiva vai depender do seu patrimônio.

A seguinte fórmula exemplifica o que precisamos focar para ter renda passiva:

Renda passiva = Patrimônio Líquido * Retorno > Inflação

Quanto maior o seu patrimônio e quanto melhor você investir maior vai ser a sua renda passiva. Então o seu objetivo deve ser construir um patrimônio bom o suficiente para que você consiga viver de renda passiva no futuro.

Observação: quando falo sobre patrimônio líquido, estamos falando do valor já descontado da inflação e das taxas como imposto de renda porque, se você está levando a sério o jogo da liberdade financeira, você tem que ter a disciplina de resgatar dos seus investimentos, apenas o que render acima da inflação para não corroer o seu patrimônio.

Passo 1: Então o que devemos fazer agora? Criar um Plano para a liberdade financeira!

Devemos fazer um plano bem definido para a liberdade financeira. Por que isso é tão importante?

Porque quando você vai montar uma carteira de investimentos, quando você vai pegar o seu dinheiro e comprar ativos para ver o seu dinheiro crescer com o tempo, provavelmente você tem alguns objetivos por trás disso.

Esses objetivos podem ser comprar a casa própria, pode ser trocar de carro, pode ser fazer uma viagem, mas eu apostaria dizer que o objetivo mais importante que você tem é o de conquistar a liberdade financeira.

É o de construir um patrimônio grande o suficiente para que você consiga viver apenas com a renda gerada por ele, que é uma renda passiva que não depende ativamente do seu trabalho.

Por isso é importante você ter um plano bem claro de investimentos de longo prazo porque o objetivo de investir é para ter renda passiva no futuro.

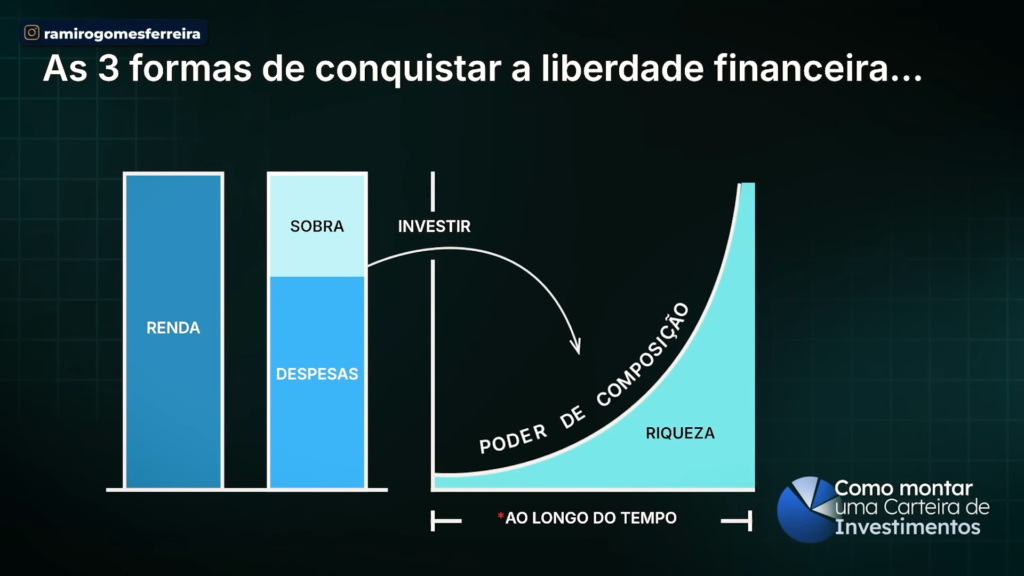

Quais os 3 Caminhos para Alavancar seu Patrimônio?

Existem três caminhos para conseguir alavancar o seu patrimônio e ter renda passiva:

- Renda – Gasto = Sobra

Você vivendo no padrão de vida correto onde sobra dinheiro todo mês você investe esse dinheiro para construir patrimônio. Com o decorrer dos anos o seu dinheiro será multiplicado no longo prazo pelos juros compostos dos investimentos feitos.

Caminho 1: Você pode alavancar seu patrimônio aumentando sua renda que é tão importante quanto saber investir. Dessa forma, você consegue poupar mais dinheiro sem precisar baixar o seu padrão de vida.

O segundo caminho é você controlar suas despesas muito bem para que sobre mais dinheiro para que você possa investir. É você cuidar bem do seu fluxo de caixa, saber para onde está indo o seu dinheiro e viver no padrão de vida correto, ou seja, viver abaixo das suas possibilidades que é viver abaixo da sua renda mensal para sobrar dinheiro todo mês.

Só consegue isso quem gasta menos do que recebe, caso contrário você nunca irá construir patrimônio algum, e isso independe da sua renda. Se uma pessoa que ganha 10 mil e gasta no mês todo o salário com compromissos financeiros, está mais distante da liberdade financeira do que, por exemplo, alguém que ganha 3 mil e consegue investir todo mês 500 reais.

Porém, muitas vezes significa viver abaixo das suas possibilidades e ter que cortar gastos com lazer e outras coisas durante a jornada.

O terceiro caminho que existe é você investir melhor. Investir melhor você não apenas vê o seu patrimônio crescer mais rápido, mas você também reduz o patrimônio que você tem que ter construído para gerar o mesmo nível de renda passiva.

Ou seja, além de precisar de um patrimônio menor você atinge a sua renda passiva muito mais rápido.

Quanto melhor você investir maior vai ser o seu retorno da sua carteira de investimentos que supera a inflação e quanto maior for o retorno da carteira menor será o seu patrimônio meta que você precisa acumular para gerar um determinado nível de renda passiva.

Por isso, durante a fase de acumulação de patrimônio, essa é a forma mais rápida de antecipar em até 20 anos a conquista da sua liberdade financeira.

O que preciso saber para montar meu plano de investimentos de longo prazo?

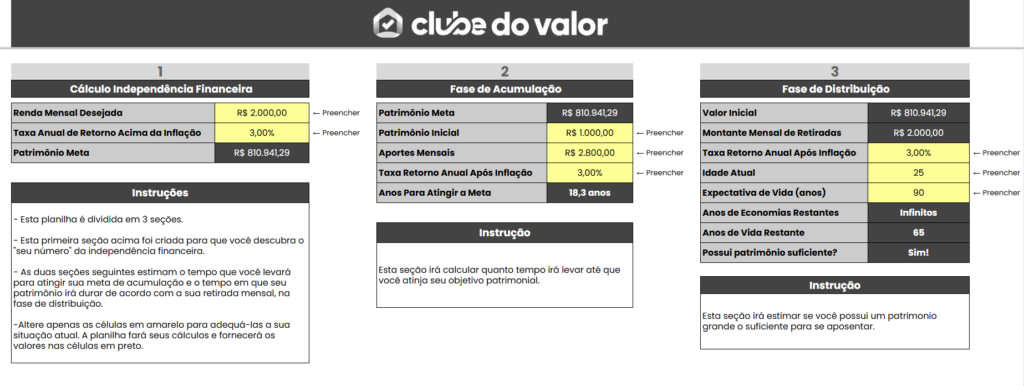

Basicamente, existem algumas variáveis que vão determinar qual o patrimônio meta que você precisa atingir para gerar sua renda passiva desejada e o tempo necessário para esse dia chegar. Esses fatores são:

- Ter uma estimativa do seu patrimônio atual, no exemplo da tabela coloquei 1.000,00 reais.

- o valor dos aportes mensais que você fará para esse plano da liberdade financeira que coloquei o exemplo de 2.800,00 na tabela.

- ter uma projeção do tempo que você quer alcançar a liberdade financeira que eu almejo em 10 anos.

- e definir qual a renda passiva que você quer ter no longo prazo que coloquei 2 mil reais.

Agora você precisa traçar dois cenário de taxa de retorno acima da inflação, onde eu coloquei 3% que seria caso você invista com menos risco, investindo pior com uma taxa de retorno menor.

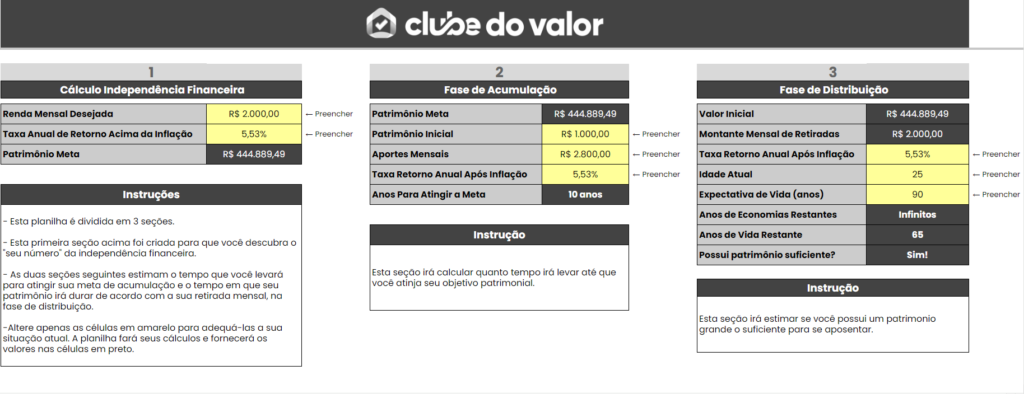

E outro cenário 5,53%, que é quando você investe melhor com sua carteira e tem um bom retorno, e já vou saber qual o patrimônio e o tempo necessário para atingir a liberdade financeira.

Use o simulador da liberdade financeira do Clube do Valor para traçar um plano:

Abaixo fica a simulação para o investimento com menor taxa de retorno de apenas 3%, que é quando você investe pior e tem menor retorno da carteira acima da inflação, aqui você atinge a liberdade financeira em 18 anos e precisa de um patrimônio de 811 mil reais:

Abaixo é a simulação de como fica se você investir com a taxa de retorno maior de 5,53%, você verá que consegue atingir a liberdade financeira no tempo desejado de 10 anos e que precisa de um patrimônio de 445 mil reais:

A planilha vai te dizer se você vai conseguir alcançar no tempo que deseja ou se vai ter que fazer alguns ajustes no plano para diminuir mais o tempo da fase de acumulação.

Isso significa fazer aportes maiores sobrando mais dinheiro com uma renda maior ou vivendo num padrão de vida muito abaixo das possibilidades ou você conseguir investir melhor para precisar de um patrimônio menor para alcançar a liberdade financeira.

Após fazer isso você vai conseguir visualizar o seu plano:

- “Quero ter uma renda passiva mensal de R$ 2 mil daqui a 10 anos. Para isso, precisarei acumular R$ 500 mil, investidos com uma rentabilidade média de 5,53% ao ano líquida“.

Escrever isso no papel e ter acesso a esse plano já vai te ajudar a conquistar esse objetivo e te lembrar do porque você está fazendo o que você está fazendo.

Agora o que temos de fazer é procurar focar em investir melhor para diminuir esse tempo para viver de renda passiva seguindo uma estratégia de investimentos bem definida.

Mas tem um detalhe: se você ainda não passou dos 100 mil reais de patrimônio, ou não consegue aportar um bom valor por mês de 2 mil, 3 mil reais.

Então para você, o mais importante nesse momento é ter foco total em aumentar a sua renda para aumentar a sua sobra, e conseguir acelerar de fato a fase de acumulação de patrimônio para alcançar essas metas, e depois focar em investir melhor.

Aí eu já fiz um post no meu canal que exemplifica os passos que você precisa seguir:

Lembre-se que investir é prata e aportar é ouro

Mais importante é você conseguir chegar nesses patamares maiores de dinheiro sobrando da sua renda para investir cada vez mais.

Ou seja, na fase de acumulação se você está no início, foque em aumentar sua renda e ter melhor controle do seu fluxo de caixa, para conseguir fazer sobrar mais dinheiro porque Riqueza é o dinheiro que você não gasta, é o dinheiro que sobra todo mês para conseguir alavancar nosso patrimônio.

Fazer esses passos, traçar esse plano para viver de renda passiva não é para quem quer ter riqueza rápido e fácil, não é para quem quer ganhar muito em pouco tempo.

Milagres quem te conta são os golpistas das criptomoedas, quem conhece o caminho das pedras, sabe que gerar patrimônio suficiente para viver de renda passiva leva muito tempo.

Se você não consegue pensar no longo prazo, infelizmente você nunca será próspero financeiramente. Só fica rico quem cria o hábito de investir todos os meses um pouco, e tem a disciplina de esperar a mágica dos juros compostos acontecerem, e ver seu patrimônio aumentar para gerar a renda passiva que você colocou como meta.

Significa ter que trabalhar duro e investir por um longo período, até chegar o momento de colher os frutos. Se você não tem esse pensamento de longo prazo, então nada do que eu escrevi aqui vai servir para você algum dia viver de renda passiva.

Passo 2: Erros para evitar ao Investir

Explicado sobre os caminhos para conseguir ter um plano bem definido da liberdade financeira, antes de mostrar a minha estratégia de investimentos vou falar sobre os erros que a maioria dos investidores cometem no mercado financeiro para você evitar:

- 1. Focar em renda fixa com baixo risco procurando ter o menor risco possível;

As pessoas que cometem esse erro colocam todo o patrimônio de longo prazo no Fundo DI do banco, no CDB do banco que rende 100% do CDI e Tesouro Selic sem diversificar o patrimônio, o que dá um retorno pífio no longo prazo.

As pessoas acham que o CDI que tem uma média histórica de pagar 11% a.a. significa que você está tendo uma rentabilidade de quase 1% a.m o que não é verdade porque o CDI e a inflação andam juntos, quando o CDI está mais alto é sinal que a inflação também está e CDI mais baixo é sinal que a inflação está caindo.

Se tirar o Imposto de Renda mais as taxas e a inflação média que é o IPCA o que sobra seria 3,16% então você vai precisar de um patrimônio enorme para chegar na renda passiva que almeja para ter liberdade financeira.

E no longo prazo o CDI perdeu para a maioria dos investimentos de risco como bolsa de valores, fundos imobiliários, bolsa norte americana, renda fixa atrelada à inflação, renda fixa prefixada.

Então investir para o longo prazo dessa forma alocando tudo com o menor risco possível é ruim para a sua carteira de longo prazo se você deixar toda a carteira alocada dessa forma, o que não significa dizer que não faz sentido nunca investir com pouco risco, as exceções são:

- Para compor parte da carteira de longo prazo: 10%, 15% ou 20% da composição da sua carteira de investimentos

- Planos de curto e médio prazo como a reserva de emergência, fazer viagem, comprar um carro.

- Para quem já tem um patrimônio muito grande e já consegue a renda passiva que almeja por mês pode deixar num investimento de menor risco apesar de não estar otimizando.

- 2. Virar o “investidor empreendedor” que procura gerenciar seus investimentos sozinho. Porém ele investe pegando dicas e vendo notícias pulando de galho em galho o que faz você investir com insegurança.

Seguindo dicas e procurando atalhos você acaba caindo na armadilha de comprar na alta e vender na baixa sempre.

O investidor médio tira o dinheiro da bolsa quando as notícias são ruins, e coloca o dinheiro na bolsa quando as notícias são boas e acabam, na média, tendo um retorno menor do que o investimento que faz, e até mesmo menor do que a inflação.

Acontece que esse investidor tem pouco tempo para tomar decisões e recebe uma avalanche de informações do que fazer agora sem ter uma estratégia clara de investimentos, então sempre toma as decisões erradas.

- 3. Delegar seus investimentos para um assessor do jeito errado

Acaba por investir sem ter uma estratégia bem definida onde não sabe o que comprar e o que vender e delegar seus investimentos para um assessor de uma corretora podendo acontecer o chamado conflito de interesses.

Ele acontece quando você não sabe como o seu assessor é remunerado e não há uma relação de aconselhamento, e sim comercial oferecendo produtos para você toda hora.

No mercado brasileiro, os profissionais são remunerados por comissões, só que alguns produtos tem comissões muito baixas como os ETFs, e outros tem taxas de comissão muito altas como CRIs, CRAs, COEs que são produtos bancários horrorosos significam você rasgar dinheiro.

Sem você saber você investe em COE, por exemplo, e o seu assessor recebe uma comissão de 4 a 5% de taxa sobre o dinheiro que você colocou lá, sem contar que não tem garantia do FGC, o dinheiro fica trancado por anos sem você poder mexer e rende menos que o CDI.

No mundo inteiro profissionais assessores de investimentos são proibidos de ganhar comissões, mas isso é permitido no Brasil e você pode cair facilmente sem ter conhecimento desse assunto no conflito de interesses o que vai te prejudicar muito no alcance da sua liberdade financeira.

Passo 3: Entender o pior cenário possível, a sua tolerância ao risco

Se você fez o seguinte dever de casa:

- Entendeu os 3 pontos de alavancagem e está cuidando de aumentar sua renda e cuidar dos seus gastos.

- Criou um plano bem definido para viver de renda passiva como expliquei acima com a planilha da liberdade financeira.

- E está evitando qualquer um dos 3 erros comuns que mencionei acima que todo investidor sem estratégia comete.

- Agora você precisa fazer uma análise do pior cenário possível.

Diferente da média de mercado que foca em retorno, em qual investimento pode render mais, o que pode fazer meu dinheiro render mais. Antes de olhar para isso você tem que olhar para risco.

Entender sobre risco é sobre entender qual foi a maior queda histórica de uma determinada carteira de investimentos. Dessa forma, você consegue garantir que não vai montar uma carteira que pode cair muito a um ponto maior do que você se sinta confortável, do que você aguente.

Porque se isso acontecer, você tende a se desesperar e vai vender na baixa. Um exemplo: uma carteira somente com ações brasileiras chegou a cair 60% no passado.

Então você pode ver num momento de crise, uma queda gigantesca das ações brasileiras e seu patrimônio ser reduzido drasticamente, e tomar a decisão de vender tudo e pular para a renda fixa, o que significa vender na baixa e perder muito dinheiro.

Como fazer isso na prática? Através de perguntas para saber sua tolerância ao risco e análise do pior cenário possível:

- Eu aguentaria ver minha carteira cair 10% numa crise? E 20%? 40%?

- Eu aguentaria ver minha carteira ficar 3 anos no 0x0? E 5? E 10?

- Isso afetaria o meu humor, meus relacionamentos e a minha paz?

- Como eu me comportei em crises passadas?

Uma vez que você faça uma análise do pior cenário possível, vai ficar muito fácil de você desenhar qual a melhor alocação de ativos para você.

Acontece que fazendo a análise da sua tolerância ao risco, você vai se identificar como um investidor conservador, moderado ou arrojado e vai saber definir a sua carteira de investimentos ideal.

- Por exemplo, se você é conservador você pode ter uma carteira com 30% em renda variável e 70% em renda fixa.

- Se você tem perfil moderado você pode ter uma carteira com 60% em renda variável e 40% em renda fixa.

- Um investidor ainda mais arrojado poderia ter uma carteira quase só em renda variável como 70% em renda variável e 30% em renda fixa.

Essas são carteiras extremamente diferentes, e veja que quanto mais risco uma carteira tem mais ela vai se ferrar, se dar mal numa crise mas maior vai ser o potencial de retorno no longo prazo dela.

Também entra pontos como sua profissão o quão estável você é porque se você, por exemplo, é autônomo ou empresário é mais aconselhado ter uma carteira conservadora ou moderada por conta do risco do seu salário que numa crise pode reduzir por um momento.

Em contrapartida, se uma pessoa é funcionário público, esse já tem muita estabilidade no emprego e pode ter um perfil arrojado com mais tranquilidade.

O ideal é que você só invista o dinheiro que você não precisa tirar numa emergência, por isso é importante também ter a reserva de emergência antes de montar a carteira de investimentos.

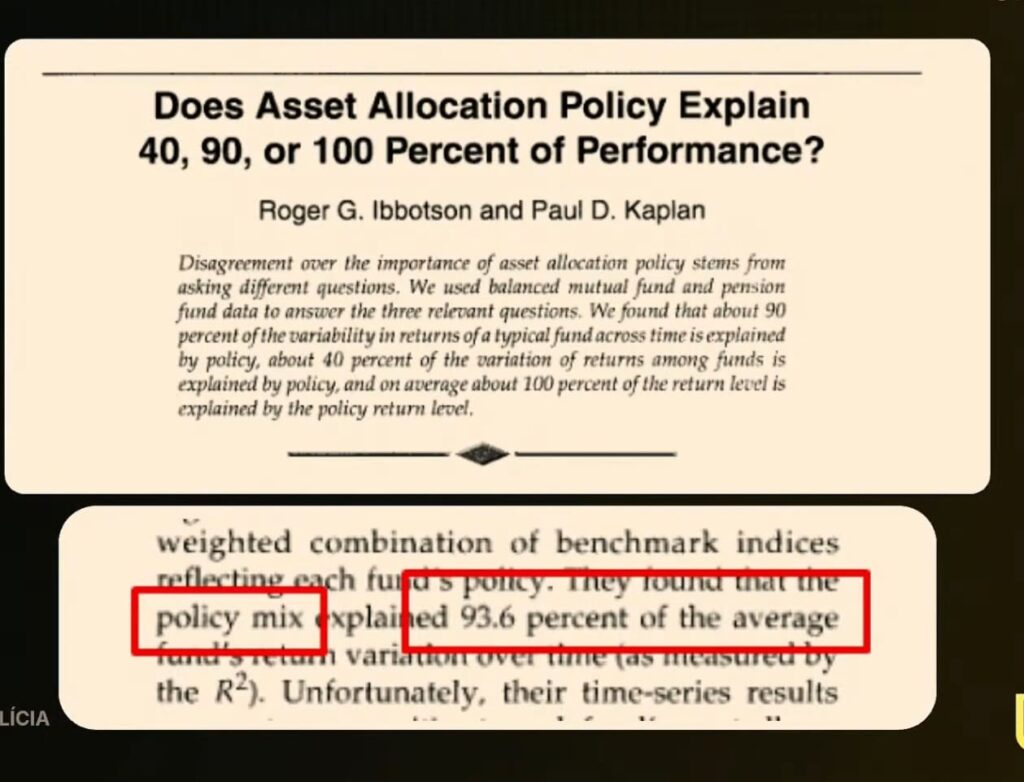

Dito isso, agora sim você pode focar em investir melhor, e vou mostrar minha estratégia de investimentos mais uma vez abaixo para que fique claro que investir é simples: fazer alocação de ativos explica 93,6 por cento da variação média do retorno do fundo ao longo do tempo, conforme o seguinte estudo:

Passo 4: Estratégia de alocação de ativos

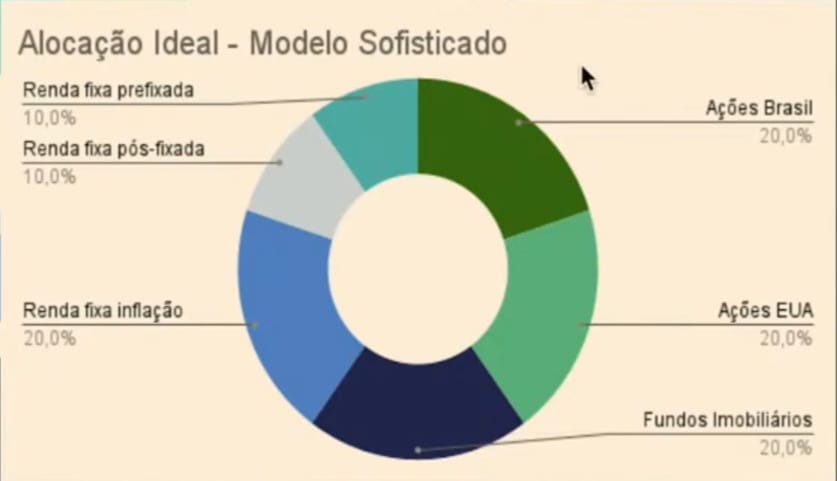

No meu método para investir, você vai focar agora em definir sua carteira ideal de investimentos de acordo com seu perfil de investidor, e seguindo a estratégia de alocação de ativos como, por exemplo, a carteira sofisticada do clube do valor que é a que eu uso como minha estratégia de investimentos.

O desenho dessa carteira ideal fica assim:

* 20% renda fixa atrelada a inflação, 10% renda fixa atrelada a taxa Selic, 10% em renda fixa prefixada

* 20% em renda variável ações brasileiras,

* 20% em ações norteamericanas,

* 20% em fundos imobiliários.

Não existe carteira melhor ou pior, não existe certo ou errado, o que existe é o investimento certo para o investidor.

Essa carteira sofisticada por ter uma maior queda numa crise de 10% até 20% mas o potencial retorno real no longo prazo pode chegar de 6% até 7,5% a.a.

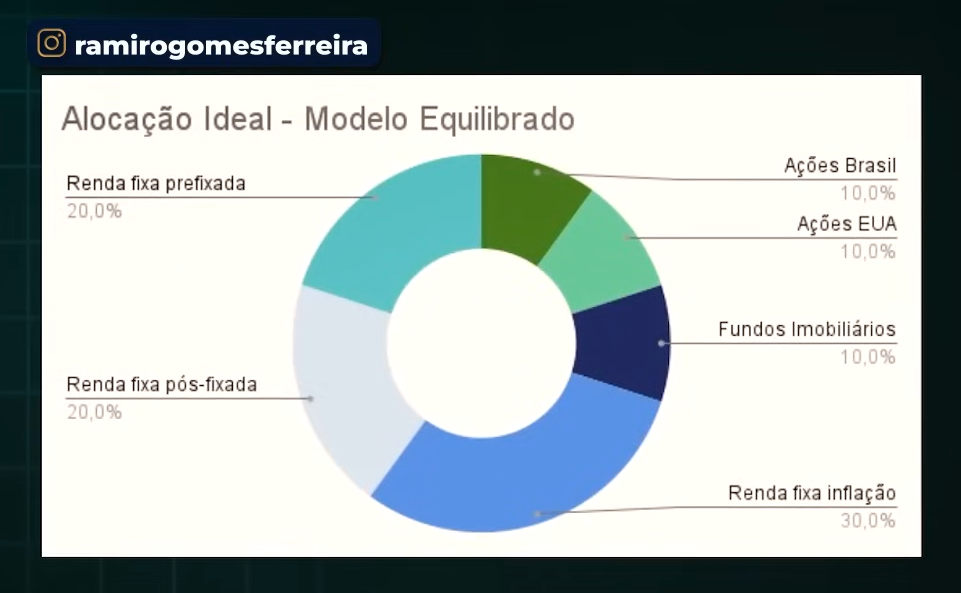

Se fosse a carteira do modelo equilibrado para um investidor conservador a composição seria a seguinte:

Nesse modelo equilibrado com 30% da carteira em renda variável ele tende a cair de 8% a 12% numa crise e tende a te entregar de 5% a.a. a 6% a.a. acima da inflação.

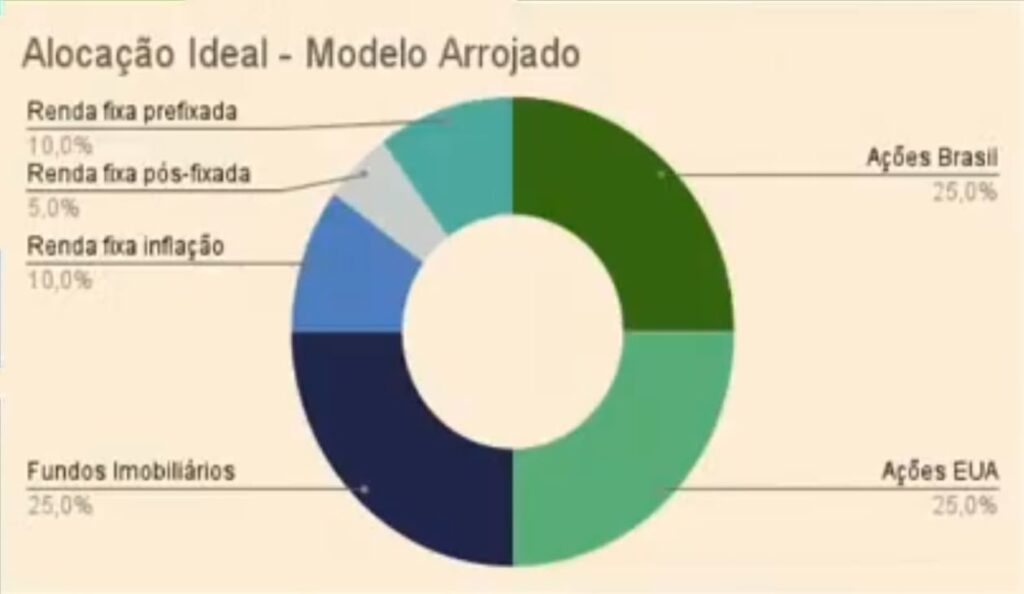

Se você pegar a carteira arrojada do clube do valor que tem peso 75% em renda variável e 25% em renda fixa numa crise vai ter uma queda de 20% até 30% mas o retorno real no longo prazo tende a chegar de 7,5% até 10% a.a.

Passo 5: Fazer uma boa alocação de ativos individuais

Agora que você tem o desenho da sua carteira ideal, você precisa montar a sua carteira de investimentos fazendo aportes mensais comprando os produtos com base na sua estratégia de seleção de ativos individuais para a sua carteira.

Eu gosto de comprar ETFs e depois crio um plano para fazer ajustes na sua carteira atual. Investir por ETF significa que eu não preciso ficar horas e horas analisando um ativo, olhando preço para colocar na minha carteira.

Tanto que minha carteira atual de investimentos está composta da seguinte forma:

- 40% em renda fixa: 20% em IPCA+ 2050, 10% em Tesouro Prefixado 2032 e 10% em Tesouro Selic 2031

Essa distribuição da renda fixa significa que metade está na renda fixa atrelada à inflação, 1/4 na renda fixa pós-fixada e 1/4 na renda fixa prefixada.

O IPCA+ tende a te dar um ganho real no longo prazo e tem maior peso porque nos protege na maioria dos cenários, seja inflação mais alta ou mais baixa.

A pós-fixada é menos arriscada e vai tirar o risco da carteira em diferentes cenários, e te ajuda no rebalanceamento da carteira para comprar na baixa.

E a prefixada pode render muito bem em cenários de inflação mais baixa mas tem um risco maior caso a inflação seja mais alta.

Sem contar que você também pode priorizar comprar renda fixa de emissores privados, que tem um retorno que supera o dos títulos públicos, mas por ter um risco maior, nós diluímos esse risco com o Fundo Garantidor de Crédito – FGC.

Com essa estratégia, você aumenta o potencial de retorno da sua carteira fixa como CDB, LCA e LCI. Você pode dividir em uma escada de vencimentos para daqui até 5 anos, com vencimentos acontecendo de 6 em 6 meses ou de 1 ano a 1 ano.

Dessa forma, você mantém liquidez na renda fixa, por exemplo, se você pega 10 mil reais você divide em 5 partes de 2 mil, e coloca o vencimento a cada ano, e assim que a primeira vence você pega e reinveste para daqui a 5 anos, para evitar a tabela regressiva do Imposto de Renda etc.

Com a estratégia da escada de vencimentos onde você diversifica em emissores, prazos e datas de vencimento para ter uma boa otimização de risco, reduzir o risco de reinvestimento e ter previsibilidade de fluxo de caixa.

- 60% em renda variável: 20% em XFIX11, 10% em BOVA11, 10% em DIVO11 e 20% em IVV

Com a estratégia de comprar renda variável pelos ETFs você já garante uma estratégia boa, sem precisar se aprofundar em ter uma estratégia clara para selecionar ações, para selecionar fundos imobiliários, para selecionar boas pagadoras de dividendos.

Selecionar ativos individuais é a parte menos importante e mais superestimada do processo de montagem de carteira.

Quando você tem uma boa alocação de ativos, como a que eu mostrei acima, você consegue aumentar o retorno no longo prazo da sua carteira, fazer ser bem superior ao CDI, e consegue reduzir bastante o prazo para a sua liberdade financeira.

Passo 6: Fazer Rebalanceamento para ajustar a carteira de 3 em 3 meses

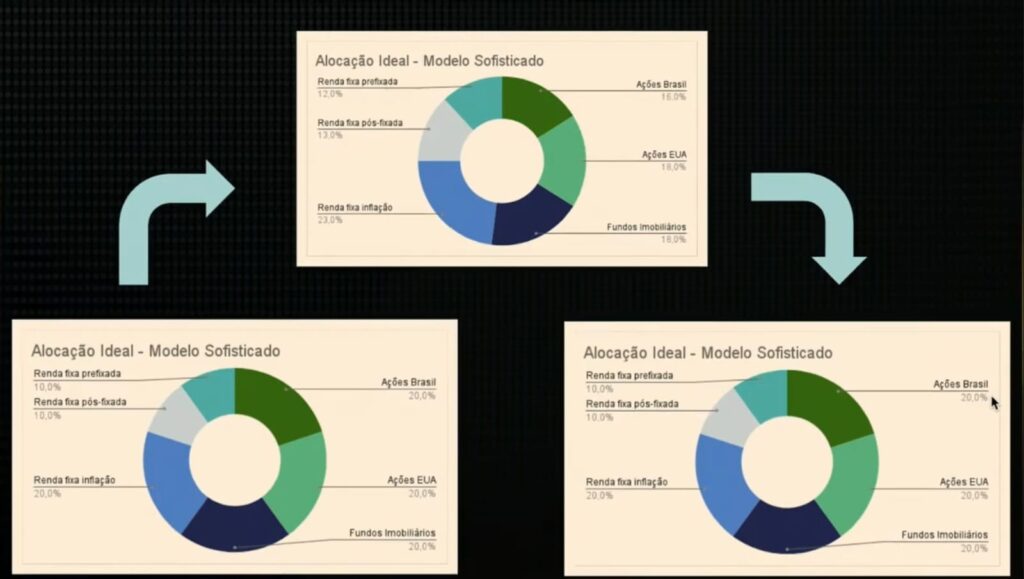

Esse é o passo mais importante para investir melhor. Esse plano se chama fazer o rebalanceamento da carteira, vendendo o que está acima da meta para comprar o que está abaixo da meta.

O rebalanceamento é a única forma de você garantir, que vai sempre comprar ativos na baixa e vender na alta. Ele te dá muita clareza sobre o que fazer, diminui o risco e ainda aumenta o retorno médio da sua carteira.

Para isso você precisa responder: Qual minha alocação de ativos atuais?

É normal a sua carteira com o passar do tempo ficar mais bagunçada e fique, por exemplo, com um peso em ações brasileiras de 23% que está acima do alvo nesse caso.

O rebalanceamento é um método que vai me dizer para eu vender um pouco de ações para a meta ficar em 20%, que é nesse caso aqui, ou eu tenho que parar de comprar ações, e apenas usar novos aportes para comprar os ativos que estão com peso menor do que o alvo, e trazer a sua carteira de volta para a composição ideal.

A cada 3 meses, você usa seus novos aportes ou faz um pouco de venda do que está com peso acima do alvo, para comprar o que está com peso abaixo do alvo.

Com isso, você não precisa mais estar no Youtube seguindo dicas e perguntando: o que tenho que comprar? – é hora de comprar fundos imobiliários? Comprar bolsa norte americana?

Com o rebalanceamento você olha a composição da sua carteira, olha para a sua carteira ideal, e sabe o que tem que fazer sem precisar gastar horas analisando mercado, e sem seguir o erro da manada que compra na alta e vende na baixa.

Fazer o rebalanceamento é muito simples, mas seguir o rebalanceamento não é nada fácil. Por isso que você tem que seguir sua estratégia para não ter dúvidas do que fazer e conseguir vencer o mercado se forçando a comprar na baixa e vender na alta.

Você deve seguir a ordem certa:

Você primeiro viu a sua tolerância ao risco, depois montou uma carteira ideal com a estratégia de alocação de ativos, para só depois começar a selecionar os produtos que vão compor a sua carteira, e por fim fazer o rebalanceamento da carteira para saber o que vender e o que comprar.

Seguindo essa sequência correta, você já está melhor que 90% dos investidores da bolsa brasileira, que são na verdade especuladores, já que não tem nenhuma estratégia.

Eles já partem direto para a seleção dos produtos como sendo o mais importante para eles, quando na verdade fazer o rebalanceamento corresponde a mais de 90% da performance da carteira, contra apenas 10% da performance vem de selecionar os melhores ativos.

Espero que agora você se sinta mais preparado para investir. O importante é criar o hábito de investir todos os meses, e se manter fiel na sua estratégia de investimentos independente de qualquer coisa.

Resumindo

Como vocês aprenderam, só existe uma forma de viver de renda passiva, que é tendo um patrimônio suficiente que me gere uma renda passiva maior ou igual ao meu custo de vida.

E para gerar patrimônio, você precisa ter dinheiro sobrando todo mês e investi-lo para que, ao longo dos anos, você consiga alavancar seu patrimônio e chegar na sua tão sonhada liberdade financeira.

Montando o seu plano de liberdade financeira, agora você precisa focar em aumentar sua renda, ou diminuir seus gastos para sobrar mais dinheiro, e poder acumular patrimônio e também investir melhor seu dinheiro, para antecipar sua jornada até o momento de viver de renda passiva.

O jogo dos ricos funciona assim, é você trabalhar muito, é você investir todos os meses por um longo período para alavancar seu patrimônio, até poder ter o patrimônio meta que vai te dar a renda passiva que você precisa.

A chave para ter riqueza é acumular riqueza, que está no dinheiro que sobra todo mês e ponto final. Se você não está construindo patrimônio, sinto informar que você nunca vai chegar a viver de renda no futuro, e vai precisar da aposentadoria medíocre do governo para sobreviver.

Se você não quer depender disso então faça a lição de casa, trace seu plano para a liberdade financeira e coloque-o em prática. Siga a lei da semeadura e da colheita:

Plante as sementes e espere o tempo certo para colheita, e quando esse dia chegar você vai agradecer ter começado hoje. Quem entende o presente sabe o que planta, e quem sabe o que planta não tem medo da colheita.

Deixe um comentário